湖北省医疗康复机器人产业导航报告简报

湖北省医疗康复机器人产业

专利导航分析报告

华中科技大学

2025年2月

目 录

3.1.3 全球专利整体公开地及发明专利公开地TOP10国家和地区对比 45

3.1.4 全球专利整体来源地及发明专利来源地TOP10国家和地区对比 46

4.3 从关键技术创新活跃度和创新质量看自身核心竞争力 148

5.1 北京航空航天大学:构建医工企三方合作闭环,探索循环促进医疗机构成果转化 189

5.2 四川大学华西医院:打造精准医疗创新转化的“川大范本” 190

医疗康复机器人属于大健康产业的高端医疗装备领域,市场发展潜力巨大,已被多个国家列为战略性新兴产业,我国也在进一步大力开展医疗康复机器人的研发,推动该战略新兴产业的发展,以应对我国国民对健康服务的需求,如医疗、康复及老龄化等。湖北出台了一系列鼓励科技创新和支持医疗器械产业发展的政策,例如湖北省“51020”现代产业体系中将大健康(包括医疗和医养结合)列入“打造5个万亿级支柱产业”之一,为医疗康复机器人产业的发展创造了有利条件。医疗康复机器人的技术发展将促进医学、工程学、计算机科学等多个学科的交叉融合,产业发展将带动上游的传感器、控制器、人工智能算法等关键技术的发展,同时促进下游的医疗服务、健康管理等相关产业的成长。

本项目旨在利用医疗康复机器人领域全球专利数据,结合市场需求、技术发展趋势和政策环境,紧扣专利与产业融合分析主线,从全球、全国、湖北省三个层面精准洞察,为全国及湖北省医疗康复机器人领域引导技术创新、优化产业布局、产学研深度融合等方面的政策制定与调整等提供决策参考。

本项目围绕医疗康复机器人,采用专利导航基本方法,综合运用专利情报分析、产业竞争分析、市场价值分析等手段,以专利数据为信息纽带,深度融合专利信息背后的产业、科技、教育、经济、法律、政策等信息资源,挖掘产业相关信息。(1)从国际视野分析医疗康复机器人研究现状、产业发展方向和未来趋势;(2)聚焦湖北省医疗康复机器人产业,在中国产业发展趋势和创新网络中,分析湖北省的大健康产业发展定位,深度洞察湖北省医疗康复机器人产业领域的规模、机构、创新人才、技术、产学研合作等要素聚集情况和辐射带动能力;(3)立足高校这一科技成果供给侧,从产学研角度,深度调研分析国内医工交叉领域成果转化模式,再以华中科技大学医疗康复机器人校企融合案例,总结可借鉴、可复制的医工交叉产学研合作典型经验;(4)沿着湖北省医疗康复机器人产业链上中下游,从企业、技术布局、创新人才、产学研合作、政策等产业要素角度,对标分析湖北省在该产业链优势、不足以及发展潜力,并从宏观和微观两个层面揭示湖北省该产业发展中存在的结构布局、企业培育、技术发展、人才储备等方面的问题,定位制约湖北省医疗康复产业发展的瓶颈和深层次原因,提出适用于湖北省医疗康复机器人产业发展升级路径和建议,以期协助产业主管部门明晰定位和发展方向、优化创新资源配置,找准促进产业技术创新质量和效益显著提升的路径和解决方案。

本项目以“方向-定位-路径”构建专利产业分析路线,一是以全球视野全景分析医疗康复机器人产业发展方向和未来趋势,综合研判医疗康复机器人产业结构调整方向、技术发展重点方向和市场需求热点方向:二是聚焦湖北省医疗康复机器人产业,全面洞察湖北省医疗康复机器人的专利实力、创新能力、要素聚集和辐射带动能力,在企业、技术、人才、资本、政策方面的优势与不足,在定位分析中,结合湖北省产业发展实际,为湖北省医疗康复机器人产业发展提供具有针对性和可操作性的路径指引。

基于知识产权大数据平台及文献、产业报告等信息,以专利数据信息为主体,通过关联产业数据资源,充分挖掘专利数据价值及专利背后的产业、企业、创新人才信息,力争准确把握知识产权在湖北省医疗康复机器人产业创新发展中的支撑引导作用,构建知识产权资源与创新资源、产业资源、经济资源等的匹配关系,促进创新链、产业链、人才链、政策链的深度融合。

(1)文献资料分析法

通过CNKI、万方、百度文库、智库等多种文献资料库检索国家部委及全国各省市、地区,医工交叉相关的规划性、政策性文件,从政策对比、技术部署、基础设施布局、产业赛道选择等层面,全面剖析医疗康复机器人产业发展宏观现状。

(2)专利评价体系分析模型

以全球医疗康复机器人专利申请数据为基础,综合企业、科研院所技术创新要求,构建了本项目的专利评价体系分析模型,涵盖专利申请趋势、技术生命周期、技术布局方向、五局流向、主要创新主体、产业创新方向、创新人才及团队等14个维度100余个定量指标。

分析框架做到点线面结合,既有产业面上统计数据,也有细分领域具体案例数据。分析维度做到空间横向比对与时间纵向比较相结合,既有在横向数据上的多维比较,也有在时间上的趋势研判。表达形式做到可视化图表与规范化报表相结合,既有清晰明确的结论也有支撑决策的可视化图表。分析维度实现与国内外同类型区域的对标找差,设置统一参照系,与相应对标城市、区域开展对标分析。

(3)定位分析法

从宏观政策、经济、技术等全面剖析医疗康复机器人产业发展宏观现状。结合全球技术创新生态的位势、中国专利创新指标排名,确定湖北省医疗康复机器人产业在全球以及中国视野下的真实位置。

(4)归纳总结法

通过内部资料库、专家咨询、实地走访等方式搜集先进区域及高校发展医工交叉的成功案例,对其进行调查分析,研究总结医工交叉技术创新与产业化发展的主要路径,为湖北省医疗康复机器人产业领域医工交叉产业化发展提供经验借鉴。

以华中科技大学医疗康复机器人产业技术、人才、创新实力、潜在合作对象为例,探讨湖北省医疗康复机器人产业升级及校企深度融合路径,促进湖北省医疗康复机器人产业高质量发展。

2023年1月18日,工业和信息化部、教育部等十七部门以印发《“机器人+”应用行动实施方案》(工信部联通装(2022)187号)。“方案”中提出,围绕神经系统损伤、损伤后脑认知功能障碍、瘫痪助行等康复治疗需求,突破脑机交互等技术,开发用于损伤康复的辅助机器人产品。加快推进机器人和医学人工智能在基础理论、共性关键技术、创新应用等方面的突破,推动人工智能辅助诊断系统、机器人5G远程手术、脑机接口辅助康复系统等新技术新产品加速应用。推动机器人在医院康复、远程医疗、卫生防疫等场景应用。鼓励有条件有需求的医院使用机器人实施精准微创手术,建设机器人应用标准化手术室,研究手术机器人临床应用标准规范。加强机器人在患者院前管理、院内诊疗及院后康复追踪整体病程服务体系中的应用,助力智慧医疗建设。

早在1985年,研究人员借助PUMA260工业机器人平台完成了机器人辅助定位的神经外科活检手术,这是首次将机器人技术运用于医疗外科手术中,标志着医疗机器人发展的开端。此后随着需求的增加,应用在不同领域的医疗机器人被陆续被研发出来,机器人在医学领域内的应用使临床医学进入了一个全新的时代,大量的临床研究已证实其在诊断、手术治疗、术后康复及家庭护理等领域都具有巨大的优势与先进性。

医疗康复机器人研究贯穿了康复医学、生物力学、机械学、机械力学、电子学、材料学、计算机科学以及机器人学等诸多领域,已成为国际机器人领域的研究热点。根据机器人应用场景划分,医疗康复机器人属于服务型机器人,是指用于医院、诊所、康复中心等医疗场景的从事医疗或者辅助医疗的机器人。随着人们对医疗健康手段和过程在精准、微创、高效及低成本等方面提出的更高需求,医疗康复机器人技术获得了各国的极大关注,并得到了日新月异的发展。

医疗康复机器人已经广泛地应用到康复治疗与护理等方面,这不仅促进了康复医学的发展,也带动了相关领域的新技术和新理论的发展。目前医疗康复机器人主要用于外科手术、功能康复训练、治疗及辅助外骨骼等方面。社会需求、技术革新和人机智能融合极大的促进了医疗康复机器人的发展,市场潜力巨大,已被多个国家列为战略性新兴产业,我国也在大力开展医疗康复机器人的研发,推动该战略新兴产业的发展,以应对国民对健康服务的需求。

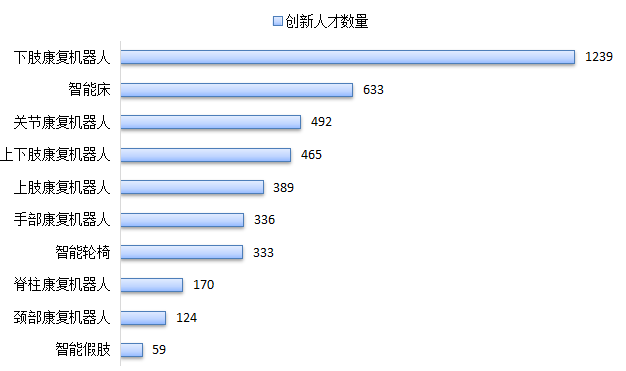

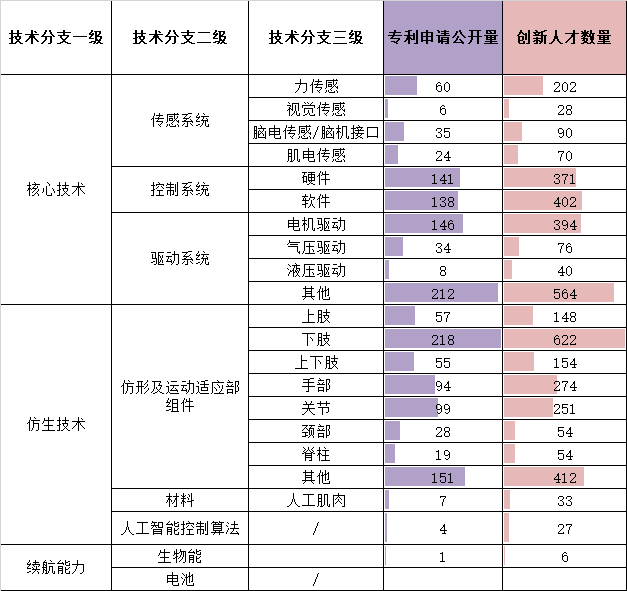

医疗康复康复机器人产业链上游涉及技术领域包括核心技术、仿生技术和续航能力。在核心技术领域,主要涉及传感系统、控制系统、驱动系统。在仿生技术领域,主要涉及仿形及运动适应部件组件、材料及人工智能控制算法。在续航能力领域,主要涉及生物能和电池。

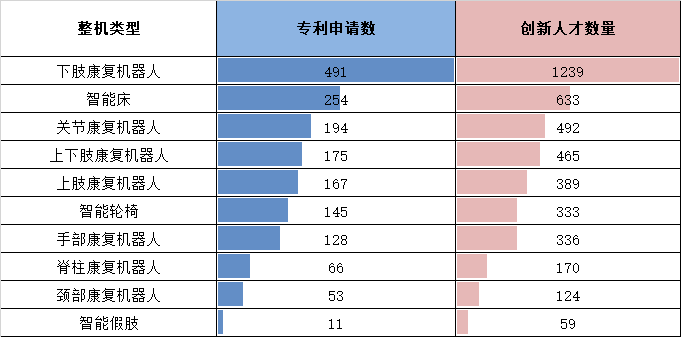

医疗康复康复机器人产业链中游为不同类型的康复机器人,如上肢康复机器人、下肢康复机器人、上下肢康复机器人、手部康复机器人、关节康复机器人、智能假肢、智能轮椅等。产业链下游为康复机器人的需求端,主要包括医院、社区、居家患者等,我国在下游应用方面需求旺盛,特别是医院、养老机构和康复机构等,对医疗康复机器人的需求十分巨大。

我国在医疗康复机器人的研制方面已经积累了不少经验,已经具备整机整合和整机研发的能力,并已在中低端市场完成了医疗康复机器人的国产化,在高端医疗康复机器人整机研制上略有欠缺。目前核心元件如伺服电机和减速器已不再是壁垒,已实现了国产替代1,国内企业如程天科技的电机已量产并成功出海,制约我国医疗康复机器人发展的卡点主要集中在控制系统领域:在软件层面,包括多传感器融合技术、意图识别、重心调节、关节自由度和建模复杂程度的平衡等;在硬件层面,由于材料影响电机的性能,进而限制了机器人的可应用场景。

表 1 医疗康复机器人技术分支2

一级 | 二级 | 三级 | 四级 | 五级 | |

医疗康复机器人技术体系 | 核心技术 | 传感系统 | 力传感 | 位置 | |

角度 | |||||

压力 | |||||

扭矩 | |||||

加速度 | |||||

复合 | |||||

肌电传感 | |||||

脑电传感/脑机接口 | 侵入式/有创 | ||||

非侵入式/无创 | 脑电波/EEG | ||||

氧合血红蛋白/NIRS | |||||

视觉传感 | |||||

控制系统 | 硬件 | ||||

软件 | 传感器融合算法 | ||||

控制算法 | 关节控制 | ||||

重心调节 | |||||

意图识别算法 | |||||

建模 | |||||

运动规划 | 步态规划 | ||||

路径规划 | |||||

动作规划 | |||||

智能交互 | VR | ||||

元宇宙 | |||||

数字孪生 | |||||

其他 | |||||

智能/数字化评估 | |||||

智能康复策略 | |||||

驱动系统 | 电机驱动 | 电机 | |||

减速器 | |||||

气压驱动 | |||||

液压驱动 | |||||

其他 | |||||

仿生技术 | 仿形及运动适应部组件 | 上肢 | |||

下肢 | |||||

上下肢 | |||||

手部 | |||||

关节 | |||||

颈部 | |||||

脊柱 | |||||

其他 | |||||

材料 | 人工肌肉 | ||||

人工智能控制算法 | |||||

续航能力 | 生物能 | (例如抬腿放下) | |||

电池 |

数据来源:蛋壳研究院

表 2 医疗康复机器人中下游产业链分支3

整机分类 | 上肢康复机器人 | 中游 |

下肢康复机器人 | ||

上下肢康复机器人 | ||

手部康复机器人 | ||

关节康复机器人 | ||

颈部康复机器人 | ||

脊柱康复机器人 | ||

智能假肢 | ||

智能轮椅 | ||

智能床 | ||

应用场景 | 医院 | 下游 |

社区 | ||

居家 | ||

未限定 |

数据来源:《上海康复机器人路线图研究报告》康复机器人分类

前瞻产业研究院

本报告专利数据来源于天启黑马信息科技(北京)有限公司(himmpat)商用数据库,该数据库涵盖全球1.7亿件专利数据,覆盖全球170个受理局,具有专利数据全面、信息丰富、检索准确等优点。Himmpat聚焦科技创新情报和知识产权信息化服务,通过机器学习、计算机视觉、自然语言处理(NLP)等人工智能技术,为科技公司、高校和科研机构、金融机构等提供大数据情报服务。公司核心技术由清华大学博士团队研发,核心产品由原国知局审查员和业内知名专家设计,具有自主知识产权。客户涵盖了高校和科研院所、生物医药、新材料、新能源、智能制造、新能源汽车、半导体等多个高科技行业。

本次分析报告检索截止时间为:2024年6月30日,检索边界以第一章1.2小节医疗康复机器人产业范畴和产业分类为基准。医疗康复机器人产业领域的分析主题聚焦度高,而其下级技术分支通用性高,若采用分总式检索策略则会导致噪音过大,如果采用总分式检索策略则会导致细分技术分支查全率过低,因此本报告直接以分析主题为线索,充分、精确扩展关键词和分类号,采用合理的检索要素搭配,利用检索工具的截词符、同在运算符和逻辑算符等,通过人工调整检索要素进行检索式去噪的方式,对整个分析主题进行总体检索,对检索数据进行抽样人工查阅、筛选,确定准确检索要素和主要噪音源,并将相应的关键词和分类号进行提炼,基于检索过程,对检索策略和检索式进行反复调整、反馈,最终确定全面完善的检索策略,检索后的数据采用人工阅读+AI标引的方式划分技术分支。

1. 专利检全率与检准率

检全率和检准率是目前衡量检索效果的相对合理指标,检全率是指检出的相关文献量与检索系统中相关文献总量的比率,是衡量信息检索系统检出相关文献能力的尺度;检准率是指检出的相关文献量与检出文献总量的比率,是衡量信息检索系统检出文献准确度的尺度。检全率和检准率的样本数据需要进行人工阅读与筛选,只保留其中与检索主题相关的数据,即前文提到的“相关文献”。此外,在检全率和检准率之间存在着相反的相互依赖关系,如果提高检全率,就会降低其检准率,反之亦然。

(1)检全率

专利文献集合的检全率定义如下:设S为待验证的待评估检全专利文献集合,P为检全样本中相关专利文献集合(P集合中的每一篇文献都必须要与分析的主题相关,即“有效文献”),则检全率R定义为:R=(num(P∩S)/num(P)))*100% 。其中,P∩S 表示P与S的交集,num()表示集合中元素的数量。

以申请人“华中科技大学”为校准单位,检索筛选后其相关专利为162件;用“北京汽车股份有限公司”作为申请人在数据库检索得到160件,经过数据筛选后得到相关专利132件,则该样本的检全率为(132/162)*100%=81.48%。

以申请人“常州市钱璟康复股份有限公司”为校准单位,检索筛选后其相关专利为189件;用“常州市钱璟康复股份有限公司”作为申请人在数据库检索得到170件,经过数据筛选后得到相关专利159件,则该样本的检全率为(159/189)*100%=84.13%。

以申请人“华中科技大学同济医学院附属协和医院”为校准单位,检索筛选后其相关专利为180件;用“华中科技大学同济医学院附属协和医院”作为申请人在数据库检索得到223件,经过数据筛选后得到相关专利170件,则该样本的检全率为(170/180)*100%=94.44%。

总检全率为(81.48%+84.13%+94.44%)/3=86.68%。

(2)检准率

专利文献集合的检准率定义如下:设S为待评估专利文献集合中的抽样样本,S'为S中与分析主题相关的专利文献,则待验证的集合的检准率p可定义为:p=(num(S')/num(S))*100%。

选取2021年4月30日申请的专利进行查准评估,总数据量即num(S)=175,经人工筛选后得到num (S’)=127,则该样本的检准率为(127/175)*100%=72.57%。

选取2021年7月30日申请的专利进行查准评估,总数据量即num(S)=198,经人工筛选后得到num (S’)=155,则该样本的检准率为(155/198)*100%=78.28%。

选取2021年11月30日申请的专利进行查准评估,总数据量即num(S)=391,经人工筛选后得到num (S’)=303,则该样本的检准率为(3,210/4,174)*100%=77.49%。

则总检准率为(72.57%+78.28%+77.49%)/3=76.11%。

2. 申请人合并

对申请人字段进行清洗处理。专利申请人字段往往出现不一致情况,例如申请人字段“xxx集团公司”、“xxx(集团)公司”、XXX(集团)公司”,将这些申请人公司名称统一;另外对申请人前后使用的不同名称,而实际是同一申请人的情况统一成现用名;对于部分主要企业的全资子公司的申请全部合并到母公司。

1. 近期数据不完整说明

下述原因导致2022-2024年提出的专利申请统计不完全:

(1)PCT专利申请可能自申请日起30个月甚至更长的时间之后进入国家阶段,导致与之相应的国家公布时间晚;

(2)发明专利申请的延迟公布,即自申请日(有优先权的自优先权日)起18个月(要求提前公布的申请除外)被公布;

(3)实用新型专利在授权后才能公布。

因此,在本报告的数据分析中,2022-2024年的数据可能出现专利申请量明显下降的现象,这与该时间阶段内专利数据无法完整检索有很大关系,不能反应真实的申请量的变化情况。对于该情况,在此加以说明,后文的分析中不再赘述。

2. 同族专利

同一主题发明创造在多个国家申请专利而产生的一组文献,称为一个专利族。从技术的角度看,属于一个专利族的多个专利申请可视为同一项技术。本报告在开展技术分析时,将同族专利视为一项技术,在进行专利区域(国家或地区)布局分析时,各项专利按件单独统计。

3. 关于专利申请量统计中的“族”和“件”的说明

同一族发明可能在多个国家或地区提出专利申请,从而使通过全球检索的相关多件专利作为一条记录收录。在进行专利申请量统计时,对于数据库以一族数据形式出现的一系列专利文献,计算为1族。

一件专利是指以每件专利申请显示的一个公开文本(不重复对专利申请文本和专利授权文本进行计数)。

4. 部分分析指标说明

技术产出日期:依照申请的最早优先权日确定每年申请量,无优先权的以申请日为准。

申请人:通过对专利申请人的统计分析,获取主要创新主体。

申请量:对不同领域、不同年代、不同国家和地区,不同企业/高校研究院所的专利申请量进行统计分析,根据申请量随年代变化趋势,获得技术发展趋势。

专利引证:具有较高价值度的专利技术通常会被更多地作为在后专利技术的引用参考,因此专利被引用次数能够一定程度上反映专利质量和影响力。

专利转让/许可/质押:专利转让/许可/质押情况能够一定程度上反映出专利技术运营转化的活跃度,也一定程度上能反映出专利技术的产业价值、技术价值和经济价值。

技术来源国/受理国:是指一项技术的原始产出国/地区,由于一项专利技术通常会首先在本国提出专利申请。因此,本项目中将该专利申请所要求的最早优先权国家/地区认定为其技术来源国/地区。

市场目标国:是指某项专利技术的布局国家,技术目标国的数据通过统计公开文献国别获得。

核心专利:核心专利的确定应当综合考虑其技术价值、经济价值以及受重视程度等多方面的因素。对于专利大数据分析,难以对各项专利进行逐一的价值评判。因此,本项目选择可一定程度上反映这些因素的指标对专利数据进行识别和筛选,包括:专利被引频次、主要申请人、专利转让许可情况、同族专利数量等。

伴随多学科持续的交叉融合发展,科研工作者在康复机器人领域的探索一路向前,人机共融的美好愿景在不久的将来定会实现。

20世纪80年代是全球康复机器人研究的起步阶段4,1990年后,康复机器人已进入全面发展期,至今,康复机器人已经有了超过40年的发展历史,技术也逐步成熟并进入临床应用。

1970年,第1台动力外骨骼康复机器人系统应用于脊髓损伤患者中,该系统通过气动、液压和电磁驱动外骨骼机械臂带动患者踝关节屈伸及髋关节的内收和外展5。

1987年,英国Mike Topping研制了Handy1,也是最早实现商业化的康复机器人,这款机器人的功能其实非常简单,主要是喂饭6。

1991年,第1个康复机器人系统被用于脑卒中患者的康复训练,该系统在治疗过程中不直接接触患者,而是通过一个工业机械臂移动垫子至治疗师预定的位置,患者在重复移动自身肢体接触垫子的过程中达到康复效果。

1995年,麻省理工学院发明了第1台交互式康复机器人系统,其能够提供安全、稳定、操作顺畅的多种训练模式(如被动、主动辅助、抗阻及去重力等),在训练过程中还能够记录肢体运动的多种运动学参数7。

2000年,瑞士HOCOMA公司研发出来Lokomat下肢康复机器人,以Lokomat 为代表的下肢康复机器人系统及The Gait Trainer 等末端牵引式康复机器人系统也逐渐成熟,并应用于临床研究中。

2013年,外骨骼机器人Cyberdyne取得了CE认证,外骨骼康复机器人进入了人们的视线。此后,随着各类康复机器人系统的有效性被越来越多的临床研究证实,康复机器人辅助康复训练成为现实,康复机器人系统的发展也迎来“新纪元”。

到2020年马斯克的脑机接口最新研究成果:硬币大小芯片植入猪脑,可实时读取猪脑信息;有实际功能的设备植入手术机器人,能够完成开颅、植入感受器并进行黏合等所有步骤8-9。伴随着多学科持续的交叉融合发展,科研工作者在康复机器人领域的探索一路向前,可以预见,人机共融的美好愿景在不久的将来定会实现。

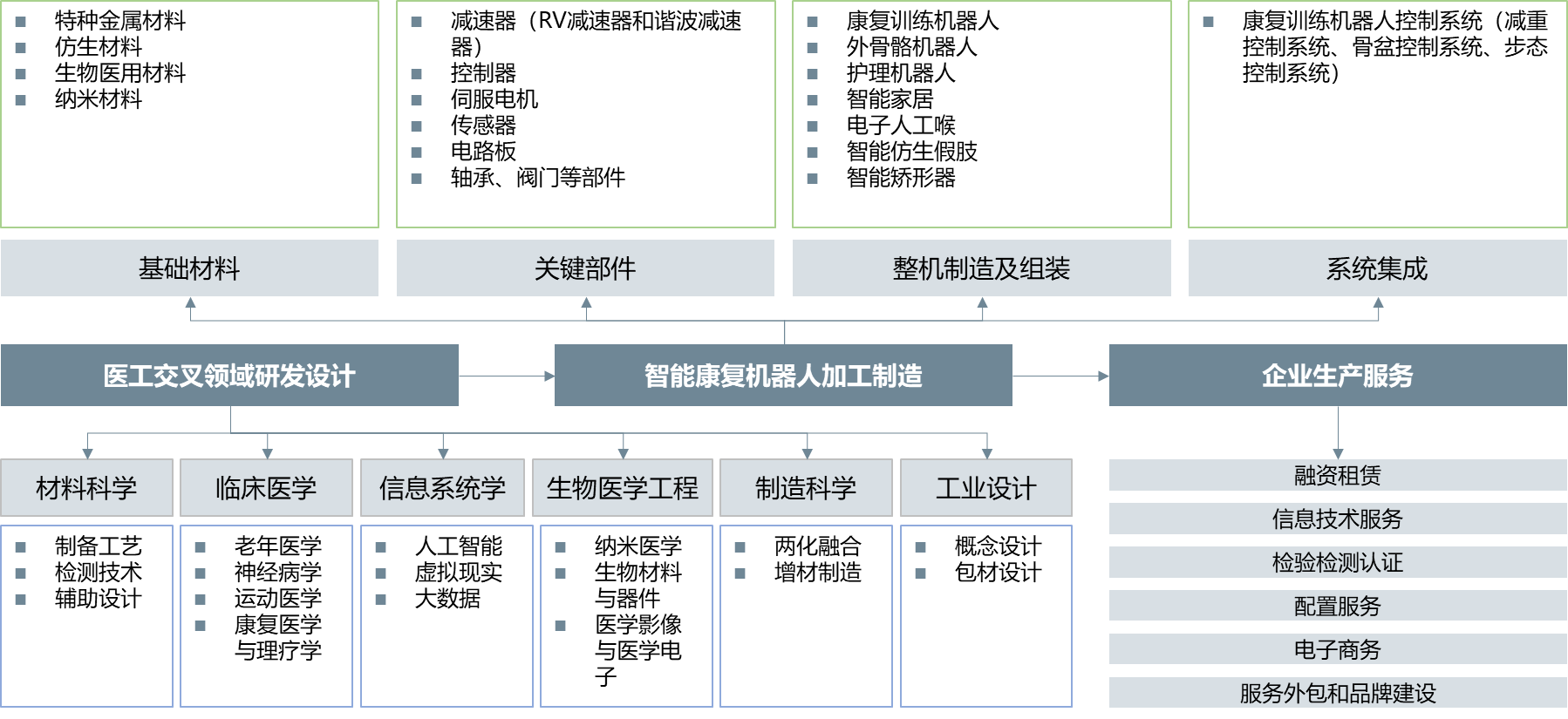

上游聚焦于医工交叉领域的研发设计,是整个产业链的创新源头。康复机器人融合了材料科学、临床医学、信息系统学、生物医学工程、制造科学、工业设计等众多学科知识,这些学科相互交叉、碰撞,为康复机器人的产品创新与优化提供强有力的理论支撑和技术保障。通过持续探索新的材料应用、深入挖掘临床需求、优化信息系统以及创新工程设计,为康复机器人产业的中下游环节奠定基础。

中游主要聚焦于智能康复机器人的加工制造。该环节包含了从基础材料的挑选与供应,到关键部件的生产与集成,再到整机的制造组装以及系统集成。基础材料的质量决定产品的基本性能,关键部件如减速器、控制器、传感器等的精度与稳定性直接关乎机器人的运行效果,而整机制造和系统集成则是把各个部分有机地组合在一起,形成具备完整功能的康复机器人。

下游侧重于企业的生产服务。包括融资租赁服务,为企业和医疗机构提供资金方面的支持,减轻设备购置压力;信息技术服务,为保障机器人的智能化运行以及数据管理提供助力;服务外包和品牌建设,有助于提升企业的市场竞争力与品牌形象;搭建电子商务平台,拓展销售渠道;配置服务,确保康复机器人可以依据不同的需求,精准地配置到合适的应用场景之中。

图 1 康复机器人产业链

目前国外康复机构配备的主要是功能较多、自动化程度较高、多自由度的牵引式/悬挂式康复机器人。牵引式/悬挂式康复机器人的分类尚未有通用的标准。按照针对的肢体部分不同,主要可分为牵引式上肢康复机器人、牵引式下肢康复机器人和悬挂式下肢康复机器人。

重点区域发展现状——美国:

美国康复机器人产业链比较完善,涉及到研发、生产、销售、服务等各个环节。其中,一些大型医疗设备制造商如波士顿动力公司、直觉外科手术公司等在康复机器人领域也有布局。

美国康复机器人行业的发展趋势主要体现在以下几个方面。首先,技术不断创新,康复机器人的智能化程度和自主性越来越高,可以更好地满足患者的需求。其次,多样化功能成为趋势,康复机器人不仅可以帮助患者进行肢体康复训练,还可以进行健康状态监测、预防疾病等工作。最后,行业向市场化方向发展,越来越多的康复机器人产品进入市场,并且得到了广泛应用。

重点区域发展现状——日本:

日本康复机器人产业链比较完善,从研发、生产、销售到服务各个环节都有涉及。其中,日本的几家大型康复机器人公司如Cyberdyne、ZMP等在行业中处于领先地位,其产品线覆盖了从康复训练机器人到服务机器人等各个领域。此外,日本还有许多小型康复机器人初创公司,这些公司在康复机器人的细分领域有着独特的技术和产品。

日本康复机器人行业的发展趋势主要体现在以下几个方面。首先,随着技术的不断进步,康复机器人的智能化程度和自主性越来越高,可以更好地满足患者的需求。其次,康复机器人的应用领域不断拓展,从最初的康复训练领域扩展到了医疗、养老、助残等多个领域。最后,康复机器人的研发与技术不断提升,不断推出新的产品和技术,保持了行业的创新性和竞争力。

国际上外骨骼康复机器人明星企业主要有以色列的Rewalk公司、美国的Ekso和Indego公司、日本的Cyberdyne公司和新西兰的Rex公司10。

Rewalk公司的外骨骼康复机器人采用了体感芯片,捕捉患者的肢体动作,帮助行走,通过电池驱动关节部位的电机,组成电动腿部结构,在行走过程中可以感应患者重心的变化,模仿自然行走的步态,并能根据实际情况控制步行速度。

Ekso公司的产品兼顾轻量化和耐用性,在关键的部位大量采用了铝合金、钛合金、碳纤维等金属和复合材料,另外系统还内嵌了高精度的感应器、微型驱动马达、拟人关节,以及运行速度快的中央处理器和强大的软件系统,整套系统采用锂电池供电,标配的电池包多达四组,每组都可以提供4~6小时的电力。

Cyberdyne的产品采用模块化设计,降低了使用成本;通过在皮肤上粘贴肌电传感器识别用户的意图,控制伺服电机产生和肌肉收缩力相等的扭矩,使助力机器人的运动近似匹配人体肌肉系统,从而驱动助力机器人系统做相应的动作。Rex 的产品无需用助行器、拐杖,无论站立还是行走,都能够解放使用者的双手,从而让肩膀承受最低限度的压力。

另外从产业化方面来看,Rewalk、Ekso、Indego的产品已获得CE标识和FDA批准,率先进入了欧美市场,无疑走在了市场化的前列;Cyberdyne 的产品已获得CE标识,正在申请FDA认证,紧随其后;Rex的产品目前正在申请CFDA进入中国市场。

表 3 国外康复机器人主要企业

公司 | 国家 | 简介 |

EksoBionics | 美国 | 成立于2005年,总部位于加州伯克利,主要产品:针对脊髓损伤引起的截瘫患者的下肢步态修复外骨骼系统Ekso,售价约14万元每套。 |

RewalkRobotics | 以色列 | 成立于2001年,于2014年9月在纳斯达克上市,致力于制造可穿戴外骨骼动力设备,帮助腰部以下瘫痪者重获行动能力,售价在6.95万美元到8.5万美元之间。 |

Cyberdyne | 日本 | 2004年,日本筑波大学教授创立,产品HAL(HybridAssistiveLeg)于2013年成为全球首个获得安全认证的机器人外骨骼产品。是日本首家生产医用及社会福利事业用机器人上市公司,价格大约为15万美元。 |

Hocoma&碟和科技 | 瑞士 | 2000年成立,总部位于瑞士苏黎世。专注于智能康复机器人的研发,积极改善由于脑疾病、脊髓损伤和退行性病变引发的功能障碍。 |

RexBionics | 英国 | 目前总部在英国伦敦,生产和研发基地位于新西兰奥克兰。主要提供两大Rex系列产品:REX-REHAB以及REX-P(Personal),分别针对专业的神经康复训练中心和个人家里护理市场。 |

资料来源:EksoBionics官网,RewalkRobotics官网,信达证券研发中心

中国康复机器人行业经历了从起步到高速发展的阶段,取得了显著进步。

随着科技创新的推动和政策的支持,行业有望在未来继续蓬勃发展,为康复机器人领域带来更多的机遇和变革。与国际发展速度相比,我国康复机器人行业尚处于发展初期,康复机器人还在研发阶段,现有的康复机器人普及率偏低,缺乏成熟的、市场普遍认可的产品,目前,大多研发公司依托高校进行技术的研发和突破。但在政策与市场的驱动下,大量资本涌入康复机器人市场,康复机器人行业即将步入快速发展期。

我国康复机器人发展大致分为三个阶段11:

2000年代初期,中国开始涉足康复机器人领域,这个阶段以试验性项目和研究为主。当时的发展主要集中在一些高校和科研机构,探索使用机器人技术辅助康复治疗,如清华大学张秀峰等12率先开发了一款名为UECM的上肢康复机器人,设备主要由训练机械臂和手臂支撑2个部分组成,能实现在2D平面上的运动;2006年,哈尔滨工程大学Yang等13在国外康复机器人的研究基础之上研发出四连杆串联,可同时实现左右手进行不同模式康复训练的机器人。

2010年左右,中国康复机器人行业开始逐渐迈入发展的中期阶段,政府对科技创新的支持逐步加强,一些企业开始涉足康复机器人的研发和生产。一些基于机器人技术的康复辅助设备开始出现,但市场规模相对较小。

2010年代后期,中国康复机器人行业迎来了快速的增长,政府将康复机器人列为战略性新兴产业,并出台一系列政策鼓励发展。多个企业涌现,涵盖了康复机器人的各个领域,如康复辅助器具、康复训练设备、智能康复机器人等。市场规模逐步扩大,技术不断创新,应用场景逐步拓展。

中国康复机器人行业起步相对滞后,但目前正处于蓬勃兴起的阶段。

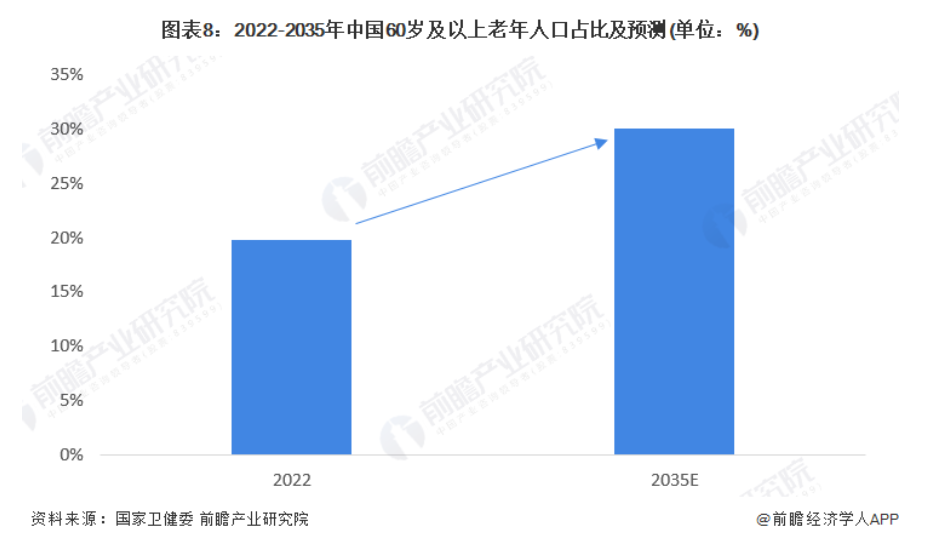

在政策的扶持、老龄化进程的加快以及技术进步等诸多因素的共同驱动下,市场需求呈现出持续上扬的态势。2022年,我国60岁以上的人口为2.8亿人,占人口比重已达19.8%。2022年9月,国家卫健委老龄司司长王海东表示,到2035年左右,我国60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段;到2050年前后,我国老年人口规模和比重、老年抚养比和社会抚养比将相继达到峰值。随着人口老龄化的进一步加剧,老年人康复需求规模将进一步加大。

图 22022-2035年中国60岁及以上老年人口占比及预测(单位:%)

残疾人康复服务尚未实现全覆盖,市场上仍有较大空间待满足。2023年5月,中国残联的最新数据显示,2021至2022年,1707.46万残疾人得到基本康复服务,341.8万残疾人得到辅助器具适配服务,残疾人基本康复服务覆盖率稳定在85%以上。截至2022年底,全国各类残疾人康复机构发展到11661个,康复机构在岗人员达到32.8万人。我国残疾人康复服务尚未实现全覆盖,市场仍有较大空间。

当前,中国康复机器人行业正处于蓬勃发展的阶段。政府政策的支持、人口老龄化趋势以及科技创新的推动共同促使该行业蓬勃发展。各类康复机器人产品在医疗治疗、康复训练、老年护理等领域得到广泛应用,技术不断创新,市场需求日益扩大。同时,行业内涌现出一批技术领先、具有创新能力的企业,推动着整个产业的发展。根据Frost & Sullivan报告,中国康复机器人市场自2017年起步,2018年市场规模达到2.1亿元,2018-2023年以57.5%的年复合增长率增长,2023年约达20.4亿元。

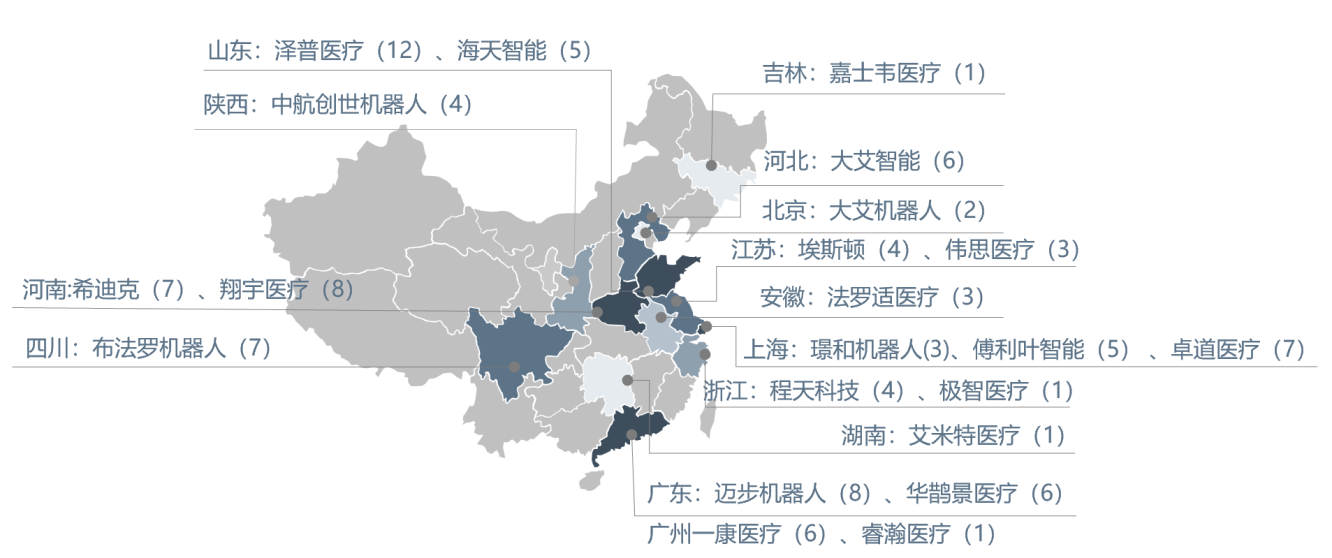

我国医疗康复机器人企业正在努力追赶国外企业,并出现区域性的企业集群。

就市场参与者而言,中国康复机器人市场刚刚起步,具有强科技、高壁垒特征,一般医疗器械机构不敢轻易入局。从2015年钱璟康复推出国内第一台下肢康复训练机器人开始,目前市场上已推出成熟康复机器人的主要有钱璟康复、璟和机器人、傅利叶智能、睿瀚医疗等9家公司,尚未形成龙头垄断局面。

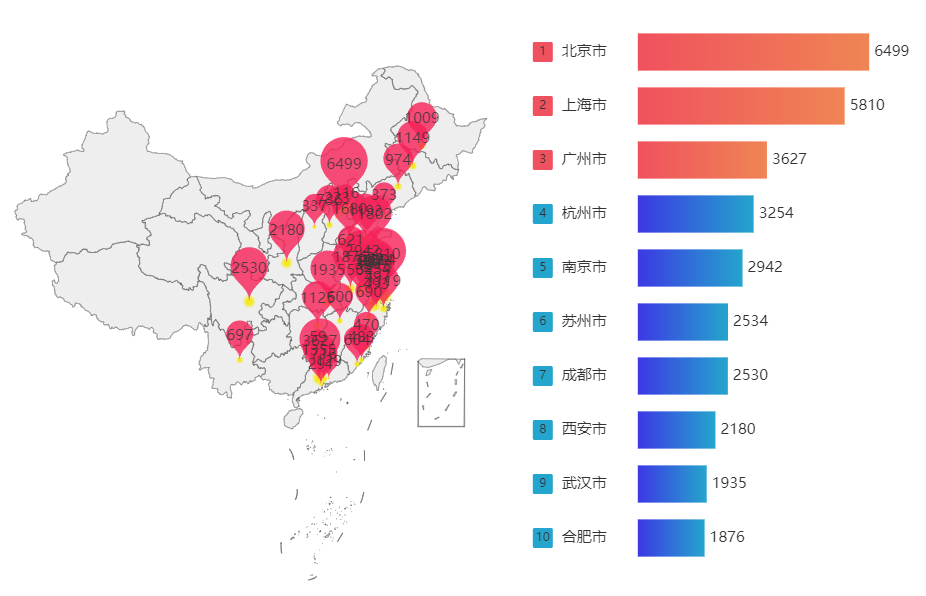

医疗康复机器人企业主要集中在经济较为发达的东部沿海地区和京津冀地区。东部沿海地区的城市,如上海、深圳、杭州等,凭借其发达的经济、先进的技术和开放的市场环境,吸引了众多康复机器人企业的入驻,这些城市在技术研发、人才吸引、资金投入和市场拓展等方面具有显著优势,例如上海的傅利叶智能在康复机器人的智能化控制和多场景应用方面取得了突出成果;深圳的迈步机器人在下肢康复机器人领域不断创新,产品远销国内外。京津冀地区的北京、天津等地,依托丰富的科研资源和高校人才优势,也成为康复机器人产业的重要聚集地,北京的大艾机器人专注于外骨骼机器人治疗解决方案,与多家医疗机构开展合作。此外,一些中西部城市,如成都、武汉、西安等,近年来也在积极发展康复机器人产业,通过政策扶持和产学研合作,逐渐崭露头角14。

数据来源:2024年药监局批准注册披露

图 3 中国医疗康复机器人代表性企业的城市分布

我国医疗康复机器人产业逐渐向更高级别的智能化发展。

康复机器人集成了机器人技术、人工智能技术、生物医学工程技术等多领域的先进技术,能实现更高效、更精准的康复治疗。随着人工智能和机器学习技术的不断进步,医疗康复机器人将实现更高级别的智能化发展。它们能够实时了解患者的康复状态,动态调整康复方案,为患者提供个性化的康复服务。

湖北省近十年人口结构变化及其抚养比(抽样调查)(需要说明的是,2020年数据存在缺失)。根据图示不难发现,我国超过65岁的老年人口占比正在不断攀升,已由2014年抽样的13.9%一路飙升至2022年的23.9%,已然超过0-14岁人口占比的22.5%(2014年抽样的儿童少年占比仅为21.7%)。显然,湖北省老年人口的数量正不断攀升,将会对医疗养护提出更高的要求,加之现在年轻人的工作压力日益剧增,难以分出更多的精力照顾老人和小孩,从而致使生活辅助类设备的需求将日益增加。

图 4 湖北省近十年人口结构变化及其抚养比(抽样调查)

湖北省委、省政府高度重视发展康复辅助器具产业和银发经济,将智能辅具、康复机器人、仿生假肢、3D打印技术、康复训练设备以及康复数字化平台等作为重点支持的研发领域。

2021年7月,民政部批复武汉成为康复辅助器具产业第二批国家综合创新试点地区。此后,武汉市委、市政府高度重视,政府迅速出台了《武汉市康复辅助器具产业国家综合创新试点实施方案》。

2024年1月,国务院办公厅印发了《关于发展银发经济增进老年人福祉的意见》,明确重点培育包括康复辅助器具产业在内的七大极具潜力的产业。湖北省委、省政府高度重视,对发展康复辅助器具产业和银发经济作出专门安排部署。湖北省民政厅负责深入贯彻落实中央、省关于康复辅助器具产业发展的安排部署,大力推动全省康复辅助器具产业向更高质量发展,让更多老年人、残疾人、伤病人获益15。

建设省级康复辅助器具产业园,加快产业集聚形成规模效应。

湖北依托武汉城市产业集聚优势,在东湖新技术开发区建设省级康复辅助器具产业园,重点引进高端项目、先进技术、创新团队、优秀管理模式,推动形成产品展示、科普宣教、评估适配、康复训练、检验检测、研发推广、标准研制、技能培训、产业孵化等“一条龙”全产业链服务体系,努力建成中部地区康复辅助器具检验检测中心,提升产业综合竞争力,以产业集群优势带动全省康复辅助器具产业规模化发展,产业园研发大楼主体建设总投资1.9亿元,总建筑面积2.2万平米。将康复辅助器具产业纳入生命健康产业高质量发展专项资金支持范围,支持兑现生命健康产业专项资金项目326个,总计金额1.91亿元。

建立政产学研协同创新机制,不断提升康复辅助器具产业关键环节和重要领域的创新能力。

湖北统筹利用康复辅助器具服务机构、优势企业及高等院校等创新资源,建立政产学研协同创新机制,不断提升康复辅助器具产业关键环节和重要领域的创新能力;加强与国内外优势企业合作,共同建设智能康复辅助器具研究实验室,将智能辅具、康复机器人、仿生假肢、3D打印技术、康复训练设备以及康复数字化平台等作为重点支持的研发领域,不断提高技术研发和产业引领能力;加强传统中医康复技术、方法创新,形成中医辅助理疗仪、艾灸康复机器人、中药熏蒸等一批研发成果;引导康复辅助器具企业往“专精特新”方向发展,支持康复辅助器具项目申报国家发明专利,不断提升科技创新应用。

加强与养老服务业、助残扶残业、医疗健康业深度融合,推广普及康复辅助器具适配服务。

湖北在落实财税优惠、金融扶持、消费支持、人才支持措施的基础上,充分发挥康复辅助器具的助老功能,加强与养老服务业、助残扶残业、医疗健康业深度融合,推广普及康复辅助器具适配服务,促进康复辅助器具服务进家庭、进社区、进机构;围绕银发生活体验系列主题,有效运用数字化技术,全力打造集科普、评估、体验、康复等功能于一体的省级银发服务示范平台,切实为老年人、残疾人等特殊群体提供全链条、一站式的优质康复服务;推进康复辅助器具在居家养老服务中的普及应用,高质高效建设居家适老化改造示范工程。开展康复辅助器具社区租赁服务试点,打造集展示、咨询、体验、租赁、配送、维修等功能于一体的实体租赁服务平台,不断提升辅具租赁服务水平,更好满足老年群体多层次多样化养老服务需求,努力让老年人共享发展成果、安享幸福晚年。

加速成果转化激活发展动能。

湖北省诊疗设备工业设计研究院将康复医学作为主要研究和发展方向,成为该领域湖北首批、国内诊疗行业唯一入选者;武汉亚洲生物“具有人工生物活性的人工骨修复材料”在国内首批上市量产;武汉豆听科技便携式听力仪、武汉久乐科技健康看护手表入选《2022年老年用品产品推广目录》。对武汉联影智融“骨外固定系统”、武汉医佳宝“单臂式外固定支架”等创新成果,按研发投入的25%给予650余万元奖励。实施智能制造工程,建成1000平方米的康复辅具数字化车间,通过数字化智造系统实现了个性化辅具的开发和定制,其中,3D打印辅具获国家专利3项、设计大赛奖项2项。

湖北省生命健康规上企业数量达4976家,同比增长16.7%,产业规模有望突破万亿元。

2023年,湖北生命健康产业规模达8810亿元,2024年有望突破万亿元。截至2024年6月底,湖北省生命健康规上企业数量达4976家,同比增长16.7%。生命健康领域境内外上市企业累计达38家,占全省上市企业数量20%以上。省级上市后备“金种子”企业达134家、“银种子”企业165家。

湖北省将对标世界一流新标杆,打造有全球影响力的医疗装备研发智造高地、原研原创药特色产业高地和智慧医疗健康服务高地,到2025年,力争新上市10项创新医疗器械、10个国家一类新药,让技术创新这个“关键变量”成为推动产业突破性发展的“最大增量”16。

由于人口老龄化以及慢性健康状况的增多,残疾率呈上升趋势。随着全球残疾患病率的不断增加,对机器人康复设备的需求持续增长。全球康复机器人市场呈现出迅猛扩张的态势,未来康复机器人甚至可能替代和辅助康复治疗师的职能,孕育出庞大的蓝海市场。许多国家政府已经开始加大对康复机器人行业的支持力度,以推动其快速发展。据统计数据显示,2018年全球康复机器人行业的市场规模为6.6亿美元,2022年的市场规模增长至21.4亿美元,2018-2023年1-6月全球康复机器人行业市场规模,年均增幅超过20%,预计2032年将达到89.667亿美元,如下图2.2所示17。

图 5全球康复机器人行业市场规模

数据来源:Frost & Sullivan以及彦心咨询整理,2023年9月

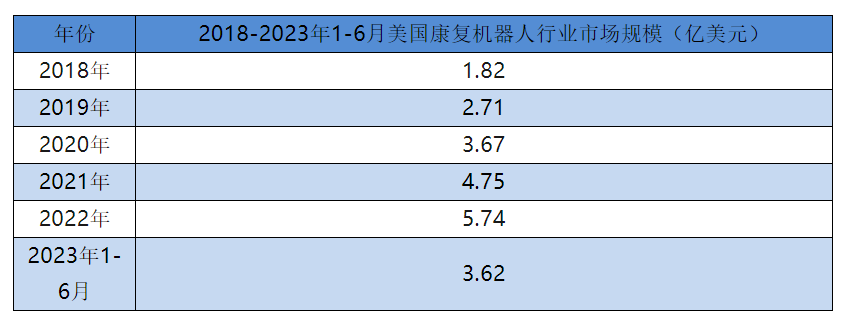

重点区域行业规模——美国:

统计数据显示,2018-2023年1-6月美国康复机器人行业市场规模如下图表所示。2018年美国康复机器人行业的市场规模为1.82亿美元,2022年的市场规模增长至5.74亿美元。

图 62018-2023年美国康复机器人行业市场规模

数据来源: Frost & Sullivan以及彦心咨询整理,2023年9月

美国康复机器人行业竞争比较激烈,一些具有技术优势和品牌影响力的企业逐渐占据了市场的主导地位,如直觉外科手术公司和Remind公司等。同时,还有一些新进入的企业在技术创新、产品品质和服务质量等方面不断提高,以赢得市场份额。

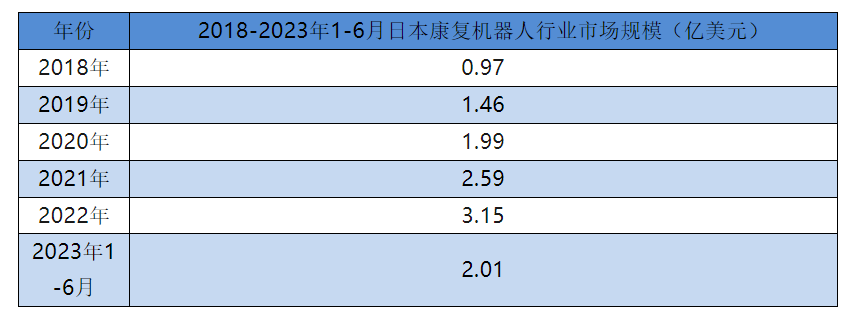

重点区域行业规模——日本:

统计数据显示,2018-2023年1-6月日本康复机器人行业市场规模如下图表所示。2018年日本康复机器人行业的市场规模为0.97亿美元,2022年的市场规模增长至3.15亿美元。

图 72018-2023年日本康复机器人行业市场规模

数据来源: Frost & Sullivan以及彦心咨询整理,2023年9月

日本康复机器人行业竞争比较激烈,一些具有技术优势和品牌影响力的企业逐渐占据了市场的主导地位,如Cyberdyne、ZMP等。同时,还有一些新进入的企业在技术创新、产品品质和服务质量等方面不断提高,以赢得市场份额。

世界上外骨骼机器人的代表性公司有美国Ekso Bionics,以色列ReWalk,日本Cyberdyne,和新西兰Rex Bionics Limited等。

Ekso Bionics:强大的国防背景以及深厚的学术力量使得Ekso Bionics发展迅速,2012年,Ekso在美国注册为医院使用的l类设备,并获得了欧盟的CE认证。迄今,Ekso已帮助全球超过200家康复机构的患者,让患者的步行超过9000万步。但Ekso的外骨骼每套14万美元的超高售价还是让无数中风及偏瘫患者想拥有属于自己的外骨骼机器人的梦想破灭,公司产品还是主要应用于康复机构。

ReWalk Robotics:ReWalk Robotics成立于2001年,是一家以色列医疗设备公司,致力于设计开发和商业化外骨骼,公司旗下的ReWalk外骨骼机器人是全球首家获得FDA认证的外骨骼机器人,也是全球民用外骨骼系统龙头。公司旗下共有两款产品,分别是ReWalk Personal和ReWalk Rehabilitation,前者主要适合家庭、工作或社交环境中使用,通过传感器和监控器,使患者站立、行走和爬楼;后者则是用于临床修复,为瘫痪患者提供物理治疗方式,包括减缓瘫痪导致的肢体疼痛、肌肉痉挛、帮助肠道消化系统、加速新陈代谢等。

Cyberdyne:2004年,在日本政府资助下,Sankai教授创立了Cyberdyne公司,旗舰产品HAL于2005年首次亮相于爱知世博会,是日本最著名的机器人外骨骼。Cyberdyne的核心产品HAL发展至今经历了5代产品,在2010年,筑波大学的科研部门提出了以仿生人体工学的理念来设计外骨骼,HAL的设计更强调与人体的整合度。HAL-5装有混合控制系统,无论是室内还是户外均有不错表现,日常生活中的一切活动几乎都可以借助HAL-5完成。穿上Cyberdyne这套外骨骼后完全不会感觉到其130磅(约59公斤)的自重,因为外骨骼会帮助你承受这些重量。

Rex Bionics Limited:Rex Bionics Limited是一家关注于研发、生产和商业化针对下肢功能障碍病人的外骨骼机器人的创新型公司。目前总部在英国伦敦,生产和研发基地位于新西兰奥克兰,全球服务中心位于英国什鲁斯伯里。公司目前主要提供两大Rex系列产品:REX-REHAB以及REX-P(Personal),分别针对专业的神经康复训练中心和个人家里护理市场。

近日,国家中医药管理局发布《国家中医药管理局关于进一步加强中医医院康复科建设的通知》,提出有条件的二级以上中医医院应设置康复科。到2025年,70%以上的二级以上中医医院设置康复科。

图 8 国家中医药管理局关于进一步加强中医医院康复科建设的通知

根据第七次全国人口普查数据显示2010年至2020年,我国60岁、65岁及以上人口比重分别上升了5.44、4.63个百分点。《柳叶刀》显示,我国有康复需求的患者主要包括老年人群、术后人群、慢病人群、残疾人群,共计约4.6亿人。从需求端来看,老龄化问题的日益严重是推动康复行业的根本,与此同时,随着我国老年人受教育程度的提高以及国民物质水平的提升,“银发经济”这一市场将被愈加关注。

另一方面,康复医院的数目与床位数不断增加,但我国的康复治疗师远远不能满足需求,并且康复师的地位不高,收入低,水平参差不齐,康复的标准化水平不够。因此,对康复机器人的需求日益增多。

据中商产业研究院发布的《2024-2029年中国康复机器人行业分析及发展预测报告》数据显示,2022年中国康复机器人市场规模超10亿元,达到11.1亿元,同比增长13.3%。,2023年中国康复机器人市场规模达到约13.9亿元,同比增长25.2%。中商产业研究院分析师预测,2024年市场规模将超20亿元,康复机器人市场在中国的增长潜力巨大,预计未来几年内康复机器人行业将持续快速增长,迎来更加广阔的发展前景。

图 9 中国康复机器人国内市场规模

数据来源:Frost Sullivan前瞻产业研究院

整体来看,国内在康复机器人领域发展速度较国外更快,投融资持续活跃。据报告显示,2023年中国康复医疗行业共发生41起投融资时间,其中康复设备相关共20起,占比49%;康复机器人领域投融资事件共7起,占比17%。

图 102023年康复领域投融资占比情况

近年来,康复机器人企业注册量增速较快。数据显示,2022年康复机器人相关企业注册量达1117家,同比增长32.3%。最新数据显示,2023年1-10月康复机器人新增注册企业1990家,同比增长136.1%18。

图 112019-2023.10国内康复机器人领域企业注册数量

数据来源:企查查、中商产业研究院整理

就市场参与者而言,中国康复机器人市场刚刚起步,具有强科技、高壁垒特征,一般医疗器械机构不敢轻易入局。总体而言,康复机器人的产品上不断细分、丰富,从下肢到上肢、手部等的全面发展,企业在技术、功能、场景及产品布局上综合创新,追求差异化发展。目前,康复机器人的市场集中度仍较低,仍有巨大的潜在市场规模。以下简要介绍国内康复机器人部分企业:

安杰莱科技(杭州)有限公司:安杰莱科技是一家专注于脑科学应用的智能康复机器人公司,是由机器人学、人工智能、生物医学领军人才和临床医学资深专家团队共同创建的国家高新技术企业。公司拥有百余项自主知识产权,包括无创脑机接口、人机智能交互、自主机器学习、冗余传感器融合、骨肌代谢信息无创传感、外骨骼仿生设计等创新技术,依托自主智能机器人平台技术,公司陆续推出专用于神经康复的智能康复机器人系列产品,面向各级康复机构持续研发脑卒中智能康复、床旁智能康复解决方案所需的高科技产品,为全球脑外伤、脑血管意外、脑性瘫痪等多科神经功能障碍患者提供智能化、系统化、主动化、个性化、精准化的康复医疗产品及服务。

邦邦机器人:邦邦机器人是集设计、研发、生产和销售于一体的高新技术企业,致力于用科技帮助十亿下肢运动功能障碍用户享受品质生活。自2016年成立以来,邦邦机器人专注为出行障碍群体的康复和出行提供智能化的产品和服务,在辅助出行领域不断引领行业技术革命,打造了代步、助行、生活辅助等系列化产品,将更安全、更智能的辅助出行方式带给每一位有需要的人。邦邦机器人先后上市两款3.0时代的代表性智能产品,满足出行困难群体对“智能化服务+主动式安全防护+多环境适应能力”的暖黑科技期待,为老年及伤残等弱势群体提供全新智能出行解决方案。

上海傅利叶科技有限公司:创立伊始,傅利叶致力于为包括医疗康复、学术研究等在内的现实应用场景打造高智能的通用机器人平台。我们的机器人服务覆盖来自全球40多个国家和地区的2000多家机构和医院。将机器人技术落地医疗场景,为全球医疗康养机构提供一站式智能康复解决方案,向市场推出下肢外骨骼机器人、踝关节康复训练机器人、智能电动训练车等多款产品,2023年傅利叶推出了首款人形机器人 GR-1,并率先实现量产。

杭州程天科技发展有限公司:成立于2017年,是一家以技术创新为核心驱动力的国家高新技术企业。致力于核心算法与核心元器件在内的外骨骼机器人技术的研发与应用,目前专注于康复与养老领域,通过结合人机交互技术、人工智能技术、数据分析以及云计算为医疗康养机构和个人用户提供智能化产品和解决方案。主要产品包括UGO悠行外骨骼机器人和悠扶外骨骼机器人UFU(点位移动机)。

深圳睿翰医疗科技有限公司:成立于2016年,国家工信部人工智能医疗器械创新任务揭榜单位,国内先进的脑机接口技术方案供应商,核心技术包括脑机接口技术、智能机器控制技术、人工智能交互技术等。向市场推出三大类手部康复机器人,产品面向中风等偏瘫病人的手部运动功能康复,为全球首套可实现神经康复的脑机接口手功能康复机器人系统。

2020年,湖北省大健康产业规模超过4500亿元,包括医疗卫生服务、医药制造与销售、健康养老、休闲养生和健康体育的大健康产业体系基本形成。武汉市基本构建了涵盖医药、医疗器械、智慧医疗、精准医疗等细分领域20多个子行业种类齐全、规模结构互补的产业体系,提出要将生物医药和医疗器械打造成为武汉市经济发展的第三极。其中,东湖高新区光谷生物城已聚集生物企业2000余家,产值突破1200亿元,在精准诊断、高端医疗装备、生物大分子药物、化学小分子药物等方面形成了一批创新成果。

在国家和省市政策的积极推动和社会需求增长的双重驱动下,康复医疗器械行业进入了快速发展期,并带动康复机器人市场规模持续扩大。湖北省积极推动大健康产业链升级与产业化快速实现,打造医疗器械千亿级新赛道。产业链价值链向中高端迈进,面向全方位、全生命周期的新型医疗装备发展体系成为热点。截止2024年6月底,湖北省生命健康规上企业数量达4976家。其中,湖北省康复机器人领域主要企业包括:

武汉联影医疗科技有限公司:成立于2013年1月,是上海联影医疗科技有限公司的全资子公司。联影武汉总部基地集高端医疗设备研发、生产、运营、科研为一体,致力于高端医疗设备核心部件与整机智能制造,医疗超声系统、医疗机器人、医疗可穿戴设备及医疗耗材、3D打印植入体的研发生产,并开展基于互联网、大数据、人工智能的医疗健康服务模式探索创新。“武汉总部基地的建成和运营,对于联影集团进一步提升研发生产实力和核心竞争力,进一步打造预防、诊断、治疗、康复全医疗环节的智能化、高级化、现代化生态产业链,具有重大意义。”联影集团负责人表示。

迈瑞医疗武汉基地:迈瑞医疗武汉基地总投资45亿元,包含武汉研究院、生产制造基地两大子项目。其中,迈瑞医疗武汉研究院项目包括但不限于生物原材料和试剂研发、手术设备研发、大健康技术研发,以及全球服务支持中心、工程技术转化中心等以及其相应配套设施;迈瑞医疗武汉生产基地主营医疗设备及生物原材料生产制造经营服务,包括但不限于骨科植入物及手术治疗设备制造、检验试剂制造、生物原材料制备、微创手术设备制造、大健康设备制造等以及其相应配套设施。

武汉库柏特科技有限公司:一家专业从事于智能机器人操作系统开发并深耕智慧医疗等领域场景应用的企业。近年来,库柏特基于自主研发的智能机器人操作系统 CobotSys,将 3D 视觉、柔性抓取、力控、深度学习等核心技术创新应用于医疗行业,形成了包含院内物流、远程超声诊断机器人、激光肿瘤消融机器人等产品矩阵,打造了涵盖智慧门诊药房、住院药房、静配中心、耗材管理等多个专业化、智能化的解决方案。湖北九州人来医疗科技有限公司:一家集康复设备研发、生产、销售于一体的国家高新技术企业、专精特新企业。公司成立至今,获得国家发明专利、实用新型专利、软件著作权等100余项,并通过ISO9001质量管理体系认证、两化融合管理体系认证。研发出一系列具有自主知识产权的智能康复产品。目前产品销售至世界各地,为3000余家医疗机构提供康复解决方案。

随着全球人口老龄化趋势加剧,康复机器人在国际市场上的需求呈现出明显的增长趋势。其中,美欧日等国家围绕康复机器人在国家战略、法律法规、标准等多个层面开展顶层设计,美国、日本等国已成为全球康复机器人产业发展的制高点。

美国康复机器人产业链比较完善,涉及到研发、生产、销售、服务等各个环节。美国康复机器人行业的发展趋势主要体现在以下几个方面:首先,技术不断创新,康复机器人的智能化程度和自主性越来越高,可以更好地满足患者的需求。其次,多样化功能成为趋势,康复机器人不仅可以帮助患者进行肢体康复训练,还可以进行健康状态监测、预防疾病等工作。最后,行业向市场化方向发展,越来越多的康复机器人产品进入市场,并且得到了广泛应用。

日本在康复机器人领域同样有着完善的产业链。其中,日本的几家大型康复机器人公司如Cyberdyne、ZMP等在行业中处于领先地位,其产品线覆盖了从康复训练机器人到服务机器人等各个领域。此外,日本还有许多小型康复机器人初创公司,这些公司在康复机器人的细分领域有着独特的技术和产品。在发展趋势上,首先,随着技术的不断进步,康复机器人的智能化程度和自主性越来越高,可以更好地满足患者的需求。其次,康复机器人的应用领域不断拓展,从最初的康复训练领域扩展到了医疗、养老、助残等多个领域。最后,康复机器人的研发与技术不断提升,不断推出新的产品和技术,保持了行业的创新性和竞争力。

为了促进我国康复机器人的发展,我国陆续发布了若干条政策支持。实际上,康复机器人横跨医疗器械、人工智能、机器人等多条赛道,而政策的长期利好将驱动康复机器人的快速发展。请参见表2.1所示为我国康复机器人行业相关重点政策,我国近年来从国家层面上陆续发布了不少康复机器人的支持政策。

表 42020年以来我国康复机器人行业相关重点政策

年份 | 名称 | 主要内容 |

2024年 | 《关于发展银发经济增进老年人福祉的意见》 | 大力发展康复辅助器具产业。推动助听器、矫形器、拐杖、假肢等传统功能代偿类康复辅助器具升级,发展智能轮椅、移位机、康复护理床等生活照护产品。扩大认知障碍评估训练、失禁康复训练、用药和护理提醒、睡眠障碍干预等设备产品供给。 |

2023年 | 《2023年国家医疗质量安全改进目标》 | 提高住院患者早期康复介入率。医疗机构建立由康复医学科与骨科、神经内科、重症医学科等临床科室组成的早期康复介入多学科团队,按照临床康复一体化模式展开工作;医疗机构参照《四肢骨折等9个常见病种(手术)早期康复诊疗原则》等,制订符合本机构的住院患者早期康复介入方案及标准化诊疗流程:医疗机构逐步建设康复信息化管理系统,实现对早期康复介入的实时、动态管理;明确相关质控数据提取、监测方法及评价机制,将目标改进情况纳入科室绩效考核。 |

2023年 | 《“机器人+”应用行动实施方案》 | 加快推动多模态量化评估、多信息融合情感识别、柔顺自适应人机交互、人工智能辅助等新技术在养老服务领域中的应用,积极推动外骨骼机器人养老护理机器人等在养老服务场景的应用验证。鼓励养老领域相关实验基地把机器人应用作为实验示范重要内容,研发推广科技助老新技术新产品新模式。研究制定机器人助老助残技术应用标准规范,推动机器人融入养老服务不同场景和关键领域,提升养老服务智慧化水平。 |

2022年 | 《“十四五”国民健康规划》 | 推进智能服务机器人发展,实施康复辅助器具、智慧老龄化技术推广应用工程。 |

2021年 | 《医疗装备产业发展规划2021-2025》 | 研发临床逻辑、传感测控技术、人工智能算法融合的保健康复装备,发展基于机器人、智能视觉与语音交互、脑-机接口、人-机-电融合与智能控制技术的新型护理装备和康复装备,鼓励实施公益性康复辅助器具适配项目。 |

2021年 | 《关于加快推进康复医疗工作发展的意见》 | 积极支持研发和创新一批高智能、高科技、高品质的康复辅助器具产品和康复治疗设备等,加强县级医院和基层医疗机构康复医疗能力建设。将康复医疗服务价格纳入深化医疗服务价格改革中统筹考虑,做好相关项目价格的调整和优化工作指导各地落实康复综合评定等29项医疗康复项目。 |

2021年 | 《关于开展康复医疗服务试点工作的通知》 | 于2022年全年将15个省份作为康复医疗服务试点地区,增加提供康复医疗服务的医疗机构和床位数量、加强康复医疗学科能力建设、加强康复医疗专业人员培养培训、创新开展康复医疗多学科合作模式以及加快推动居家康复医疗服务发展。 |

2021年 | 《“十四五”医疗装备产业发展规划》 | 发展基于机器人、智能视觉与语音交互、脑-机接口、人-机-电融合与智能控制技术的新型护理康复装备,攻关智能康复机器人、智能助性系统、多模态康复轮椅、外骨骼机器人系统等智能化装备。促进传统保健康复装备系统化、定制化、智能化发展。 |

2021年 | 《“十四五”机器人产业发展规划》 | 将康复机器人列为机器人拓展新兴应用的方向之一。拓展服务机器人在医疗康复、养老助残等领域的应用。加快医疗、养老等领域机器人准入标准制订、产品认证或注册,鼓励企业建立产品体验中心。探索建立新型租赁服务平台,鼓励发展智能云服务等新型商业模式。 |

2020年 | 《关于印发中医药康复能力提升工程实施方案(2021年-2025年)的通知》 | 到2025年,依托现有资源布局建设一批中医康复中心,三级中医医院和二级中医医院设置康复(医学)科的比例分别达到85%、70%。 |

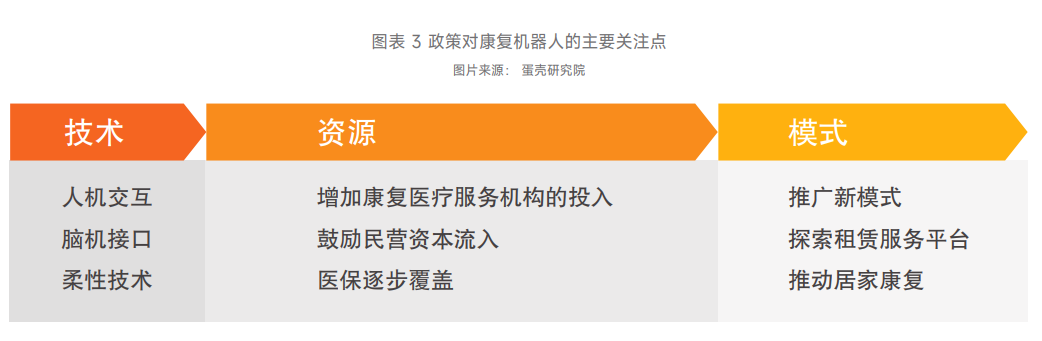

图 12 政策对康复机器人的主要关注点

进一步的,从各省份层面上来看,请参见表 5所示为我国各省份康复机器人行业相关重点政策。依据各省市“十四五”规划,到2025年,各省市在产值规划、产业发展等康复机器人相关行业方面提出了对应的目标/任务。

省市 | 时间 | 名称 | 内容 |

北京 | 2019年 | 《北京市机器人产业创新发展行动方案(2019-2022年)》 | 到2022年,机器人产业配套体系逐步完善,形成机器人产业链分工合作的发展生态。医疗健康、特种、协作、仓储物流机器人等领域培育2-3家国际领先企业、10家国内细分领域领军企业,打造1-2个特色产业基地。全市机器人产业收入超过120亿元。 |

河北省 | 2022年 | 《河北省制造业高质量发展“十四五”规划》 | 完善医疗康复护理机器人、家庭服务机器人等产品研发,培育一批在国内国际市场有竞争力的拳头产品。 |

广东省 | 2022年 | 《深圳市人民政府关于发展壮大战略性新兴产业集群和培育发展未来产业的意见》 | 重点发展工业机器人、服务机器人、特种机器人、无人机(船)等领域,突破减速器、控制器、伺服系统等关键零部件和集成应用技术,扩展智能机器人在电子信息制造、汽车、航空航天等高端制造应用场景,依托福田南山、宝安、深汕等区及前海建设集聚区,打造智能机器人产业技术创新、高端制造、集成应用示范。 |

2022年 | 《广州市现代高端装备产业链高质量发展三年行动积划》 | 重点发展具有核心自主知识产权的各类工业机器人、服务机器人、无人机以及各细分领域智能专用设备,聚焦突破减速器、伺服电机和系统、控制器等关键零部件和集成应用技术。 | |

2021年 | 《广东省国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 重点发展工业机器人、服务机器人、特种机器人、无人机、无人船等产业,集中力量突破减速器、机器人用伺服电机和系统、控制器等关键零部件和集成应用技术。创新开发智慧健康产品,围绕助老助残、家庭生活需求,开发残障辅助、家务、情感陪护、娱乐休闲、安防监控等智能服务型机器人产品。 | |

浙江省 | 2022年 | 《数字化助力消费品工业“三品”行动方案(2022-2025年)》 | 充分运用大数据、云计算、人工智能等技术,精准挖掘消费者需求,以技术推动产品创新,以需求带动产业革新,开发更多智能家电、智慧家居、服务机器人、适老化产品等智能终端新品。 |

2017年 | 《浙江省“机器人+”行动计划》 | 在制造、物流、生活服务、农业、健康、特种环境等领域形成一批机器人应用示范,并在部分领域得到较为普遍的应用。 | |

上海市 | 2022年 | 《上海市数字经济发展“十四五”规划》 | 重点突破服务机器人关键核心技术,加快服务机器人行为类人化,提升服务机器人高端产品供给。加强核心技术攻关,集中攻克智能芯片、同服电机、智能控制器、智能一体化关节、新型传感器等关键零部件核心技术,加快研发仿生感知与认知、生机电融合、人机自然交互等前沿技术。提升高端产品供给,重点发展手术机器人陪伴机器人、智能护理机器人、智能型公共服务机器人等,在智慧教育、智慧医疗、智慧社区等场景率先开展服务机器人试点,在银行、商场、酒店、展馆等垂直行业拓展应用,助力实现高品质生活。 |

2021年 | 《上海市战略性新兴产业和先导产业发展“十四五”规划》 | 推动智能服务机器人的研发与产业化,突破模态情感计算和语义识别技术,研制服务机器人分布式操作系统,推动类人教育机器人实现产业化;布局研发微尺度手术机器人、单孔内窥镜手术机器人、康复干预与辅助机器人等智能医疗机器人。 |

根据全国各省份医疗康复机器人发展规划可知。我国医疗康复机器人的重点聚焦在高端医疗机器人和精密零配件的国产化。如北京市聚焦于产业集群的扩张,河北省主要是集中力量配于医疗康复机器人产业,上海市则致力于突破高端服务机器人及关键核心零部件的突破,广东省也是致力于服务机器人的核心自主知识产权的突破。

表 6 湖北省医疗康复机器人行业相关重点政策

省市 | 时间 | 名称 | 内容 |

湖北省 | 2022年 | 《湖北省人工智能产业“十四五”发展规划》 | 大力推进“人工智能+医疗”的应用示范。推进人工智能在重大疫情防控、传染性疾病预警筛查、精准医疗等重点领域的应用。加强自主智能医疗机器人和医疗设备的推广应用。利用大数据、物联网等关键技术,加强群体智能健康管理,推动智能陪护机器人、智能健康设备等广泛应用。 |

2024年 | 《湖北省加快未来产业发展实施方案 (2024—2026年)》 | 突破高性能运动控制和感知定位算法,驱-传-感-控一体化爆发式高功率密度大工作范围电驱动关节、高负载自重比腿臂手足躯干部件仿生设计与制造等前沿技术,在3C制造、养老、医疗等领域开展应用示范。 |

图

13全国各省份医疗康复机器人发展规划

相较而言,湖北省医疗辅助机器人更侧重于“人工智能+医疗”的技术路线,通过智能化手段提高医疗康复机器人的推广应用。不论选择何种推进政策,国内医疗康复机器人产业的培育都集中在中游研制和上游光建零部件研发的国产化方面。显然,我国中高端医疗高端机器人产品能力和制造能力还有待提高,具有不小的发展空间和潜力。

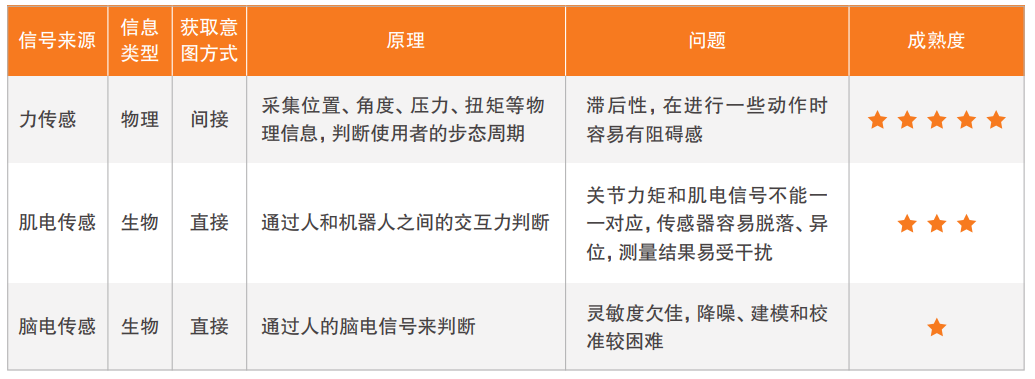

在康复器械领域,相对于欧美发达国家,我国尚处于起步阶段,我国康复机器人在技术发展上存在一定的挑战,与传统机器人相同,国内康复机器人企业面临机器人技术壁垒主要体现在核心技术上,核心技术是医疗康复机器人实现系统功能的主导,主要包括三大系统:传感系统、控制系统、驱动系统,传感系统收集运动有关的信号传递给控制系统,控制系统处理传递来的信号转化为运动指令,再传递到驱动系统,最终由驱动系统带动康复机器人的行动,这三大系统互相作用,以实现整个机器人的协调运用,其中设计传感技术、机械设计、智能控制、人体力学等多学科只是,是一项复杂的综合性任务。每个环节都存在着相应的技术难点,影响医疗康复及机器人的形态、反应速度、随动能力、舒适度、智能化程度等性能特征。

(1)传感系统

传感系统是对患者和环境信息的感知,主要分为力传感、肌电传感和脑电传感。目前,力传感是应用最多、最成熟的,肌电传感和脑电传感能够实现更好的交互,属于直接获取人体生物信号,但存在识别信号不稳定性、灵敏度差、降噪、建模和校准较为困难的问题。肌电传感主要是传递肌电信号,肌电信号是肌肉收缩过程中,被激发的运动神经元放电形成的叠加信号,日本的HAL最早使用。用脑电传感的脑机接口分为侵入式和非侵入式,侵入式的有创、易感染,但准确率高;非侵入式的无创、易采集,但准确率低,目前脑机接口的应用尚处于应用的初期阶段。

总体来看,力传感、肌电传感、脑电传感的信息类型、获取意图方式、原理、问题及成熟度如下:

表 7 力、肌电、脑电传感的对比

资料来源:蛋壳研究院

关键三大技术(电伺服器、控制器、减速器)的技术壁垒。

(1)伺服系统

伺服驱动器又称为“伺服控制器”、“伺服放大器”,是用来控制伺服电机的一种控制器,属于伺服系统的一部分。一般是通过位置、速度和力矩三种方式对伺服电机进行控制,实现高精度的传动系统定位。日系企业包括安川、三菱、三洋、欧姆龙、松下等公司,主要是小型功率和中型功率产品;欧美系品牌包括西门子、博世力士乐、施耐德等公司,在大型伺服具有优势地位;国产品牌主要包括汇川、台达、埃斯顿等公司,主要为中小型伺服。我国伺服电机与日系和欧美品牌仍然存在差距,主要表现为:大功率产品缺乏、小型化不够、信号接插件不稳定、缺乏高精度的编码器,这些也是国内伺服系统未来要攻克的主要方向。

我国伺服电机行业早期模仿日本产品,因而以中小功率为主,功率躲在3KW以内,5.5-15KW的中大功率伺服缺乏,导致某些需要大功率伺服电机和驱动配套的系统无法提供;小功率产品往往追求精细化,目前松下A6和安川的E7电机短小精致,而国内伺服电机普遍偏长,小型化不够;国产信号接插件的不够稳定,随着接插件的小型化、高密度化趋势,未来需要不断提高接插件的可靠性;工业机器人需要用多圈的绝对编码器,目前该类产品严重依赖进口,是制约我国高档伺服系统发展的重要瓶颈。

(2)减速器

目前市场上大量应用在工业机器人上的减速器主要有两类:RV减速器和谐波减速器。RV减速器:是少齿差啮合,但相对于谐波减速器,RV减速器通常用的是摆线针轮,RV减速器由摆线针轮和行星支架组成。相比谐波减速器,RV减速器的关键在于加工工艺和装配工艺。RV减速器具有更高的疲劳强度、刚度和寿命,不像谐波传动那样随着使用时间增长,运动精度会显著降低,其缺点是重量重,外形尺寸较大。RV减速器用于转矩大的机器人腿部腰部和肘部三个关节,负载大的工业机器人,一二三轴都是用RV减速器。谐波减速器:是谐波传动装置的一种,谐波传动装置包括谐波加速器和谐波减速器。谐波减速器主要包括:刚轮、柔轮、和径向变形的波发生器三者组成。它是利用柔性齿轮产生可控制的弹性变形波,引起刚轮与柔轮的齿间相对错齿来传递动力和运动。这种传动与一般的齿轮传递具有本质上的差别,在啮合理论、集合计算和结构设计方面具有特殊性。谐波齿轮减速器具有高精度、高承载力等优点,和普通减速器相比,由于使用的材料要少50%,其体积及重量至少减少1/3。所以谐波减速机主用于小型机器人,特点是体积小、重量轻、承载能力大、运动精度高,单级传动比大。一般用于负载小的工业机器人或大型机器人末端几个轴。

全球工业机器人减速器的市场高度集中,其中日本纳博特斯克在RV减速器领域处垄断地位,日本哈默纳科则在谐波减速器领域处垄断地位,两家合计占全球市场的75%左右。由于其极高的技术壁垒,工业机器人本体制造环节对减速器环节议价能力很弱。国内的减速器生产厂家普遍成立较晚,体量较小。上市公司中,中大力德、巨轮智能、秦川机床、昊志机电等都在研发减速器,其中秦川机床开始研发减速器的时间较早(1997年)。上海机电也有业务涉及减速器,系2013年与纳博特斯克在国内合资成立公司。非上市公司中,绿的谐波在谐波减速器领域有所技术突破;南通振康目前也具备了年产3万台的产能,并已向国内工业机器人厂商埃夫特等供货。整体来讲,国产减速器有所突破,但知名度和市占率仍有待进一步提高。

(3)控制器

机器人控制系统是机器人的大脑,是决定机器人功用和功能的主要要素。控制系统是按照输入的程序对驱动系统和实行机构收回指令信号,并进行控制。工业机器人控制技术的主要任务便是控制工业机器人在工作空间中的活动范围、姿势和轨迹、动作的时间等。具有编程简单、软件菜单操纵、友好的人机交互界面、在线操纵提示和运用方便等特点。工业机器人的控制系统主要由硬件和软件两部分构成,硬件即工业控制板卡,软件主要是控制算法、二次开发等。控制系统的表现是一家工业机器人厂商设计理念的集中体现,成熟的机器人厂商一般自行开发控制器和伺服系统,从而保证机器人的稳定性和技术体系。因而全球控制系统的市场份额与工业机器人本体情况接近。

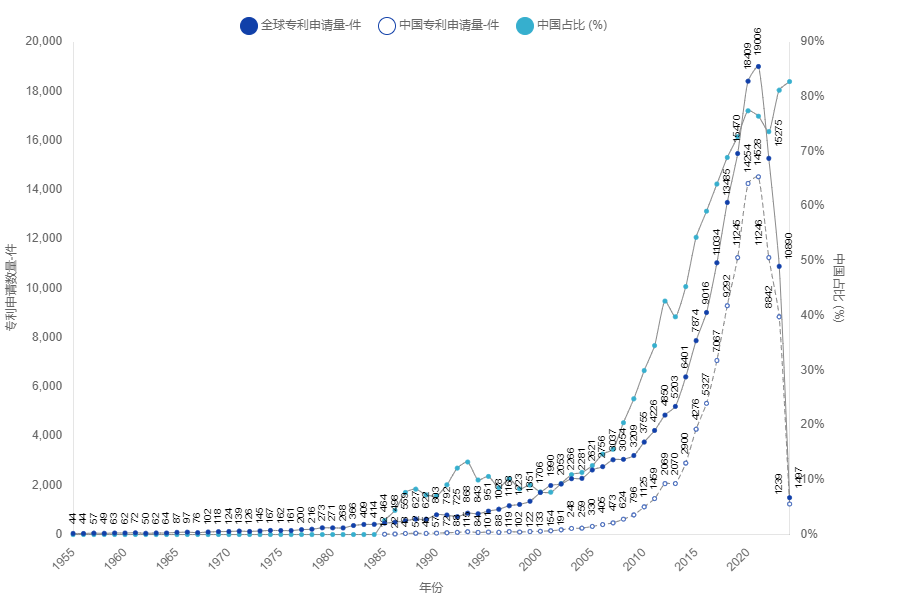

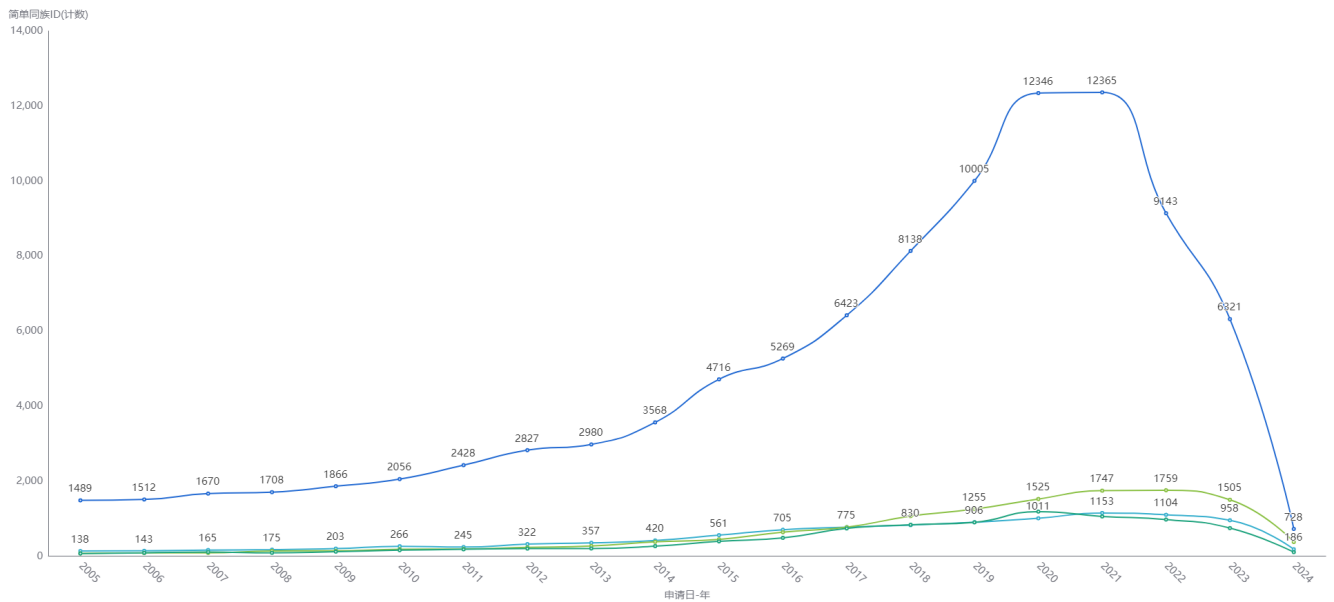

截至2024年6月30日,全球医疗康复机器人产业共有专利243270件,合计155763个专利族,本章基于以上数据对全球医疗康复机器人产业的专利态势进行分析。

图 14 全球和中国申请趋势

整体而言,医疗康复机器人产业全球目前正处于成长期,1975年之前处于萌芽期,专利数量极少且几乎没有明显增长,1975-2007年处于缓慢成长期,即由萌芽期向成长期过渡阶段,2008年进入成长期,2012年至2021年有一个高速增长期。相比之下,中国自1985年开始出现专利申请,1985-2012年处于缓慢成长期,即由萌芽期向成长期过渡阶段,2013年至2021年开始高速增长,其中,2022年至今申请的发明专利尚有部分未予公开,故申请量有所下滑。其中,2022年至今全球和中国申请的发明专利尚有部分未予公开,故总体申请量有所下滑。

从中国专利申请的全球占比来看,中国医疗康复机器人产业的发展可分为如下几个阶段:

1、起步阶段(1985-2000年):低占比缓慢增长

1985年中国医疗康复机器人专利申请占比仅2.6%(全球464件,中国12件),2000年升至7.8%(全球1706件,中国133件)。年均占比增长约0.35个百分点,增速平缓。

该阶段下,国内康复机器人技术处于实验室阶段,依赖国外技术引进。早期中国医疗器械产业规模不足,研发投入有限。此阶段中国科技政策重点在基础工业,医疗机器人未列入优先领域。

2、加速阶段(2001-2010年):占比达到10%-30%

2005年中国医疗康复机器人专利申请占比达12.6%(全球2621件,中国330件),2010年猛增至30%(全球3755件,中国1125件)。2005-2010年占比年均增长3.5个百分点,增速较前一阶段提升10倍。

该阶段下的主要促进因素有:《国家中长期科学和技术发展规划纲要(2006-2020年)》中明确指出将服务机器人作为未来优先发展的战略高技术。“十一五”期间,通过全面实施国家863计划、973计划、科技支撑计划,安排部署了一批服务机器人科技项目,促进服务机器人在公安安全、助老助残、医疗康复领域的应用发展。此外,中国60岁以上人口占比从2000年10%升至2010年13%,老龄化加速催生康复需求。2008年汶川地震后,康复器械社会关注度显著提升。这些政策和社会因素促进了我国医疗康复机器人产业的加速发展。

3、爆发阶段(2011-2020年):从30%到77.5%的主导地位

2015年中国医疗康复机器人专利申请占比54.3%(全球7874件,中国4276件),2020年达77.5%(全球18409件,中国14254件)。2010-2020年占比年均增长4.75个百分点,2015年后增速进一步加快。

在这一阶段,我国多方面的核心驱动力作用凸显:

(1)创新政策组合拳:

“十二五”规划(2011-2015)明确将康复机器人列为战略新兴产业。

“中国制造2025”(2015)提出针对医疗健康服务机器人积极研发新产品,促进机器人标准化、模块化发展,扩大市场应用。

2016年《机器人产业发展规划》对康复机器人领域企业给予税收减免。

(2)资本与技术共振:

2014-2018年医疗机器人领域融资活跃19,催生大量专利布局,2019年医疗康复机器人市场占比达到中国医疗机器人市场的47%,成为医疗机器人市场的绝对主力。

高校-企业联合研发模式普及(如青岛在康复医疗器械赛道,打造山东省康复产业园,依托康复大学科研力量,聚焦外骨骼、脑机接口等前沿技术,重点发展康复机器人产业;开展“e企炬链”系列活动,促成康复大学与威高集团在康复领域的广泛合作)20。

(3)产业链成熟:

长三角/珠三角形成传感器、精密机械等配套产业集群,降低研发成本21。

4、调整阶段(2021-2024年):占比维持高位但增速放缓

2021年占比76.4%(全球19006件,中国14528件),2023年微降至81.2%(全球10890件,中国8842件)。2020-2023年占比年均增长仅1.2个百分点,显著低于前十年。

潜在原因:

(1)专利泡沫挤出:

2015年《专利质量提升工程》提出严控低质量专利申请,2021年《国家知识产权局关于进一步严厉打击非正常专利申请代理行为的通知》发布,2023年《规范申请专利行为的规定(2023)》(国知局77号令)发布,部分企业与个人策略性申请大幅减少。

(2)国际竞争加剧:

美国“再工业化”政策推动本土医疗机器人研发(如2021年NIH增加康复机器人拨款22)。欧洲专利局数据显示,2020年后欧盟国家在康复机器人相关领域专利大幅增长23。

总体而言,中国医疗康复机器人产业在近年来发展迅速,技术创新能力和市场需求均保持了强劲的增长势头。随着全球人口老龄化加剧和医疗需求的增加,中国医疗康复机器人产业将迎来更多的发展机遇。然而,产业仍面临技术瓶颈、市场竞争激烈等挑战。因此,中国企业需要加大研发投入、提升技术创新能力、加强国际合作与竞争,以在全球医疗康复机器人市场中占据更重要的地位。

小结:

中国医疗康复机器人产业在近年来发展迅速,技术创新能力和市场需求均保持了强劲的增长势头。随着全球人口老龄化加剧和医疗需求的增加,中国医疗康复机器人产业将迎来更多的发展机遇。然而,产业仍面临技术瓶颈、市场竞争激烈等挑战。因此,中国企业需要加大研发投入、提升技术创新能力、加强国际合作与竞争,以在全球医疗康复机器人市场中占据更重要的地位。

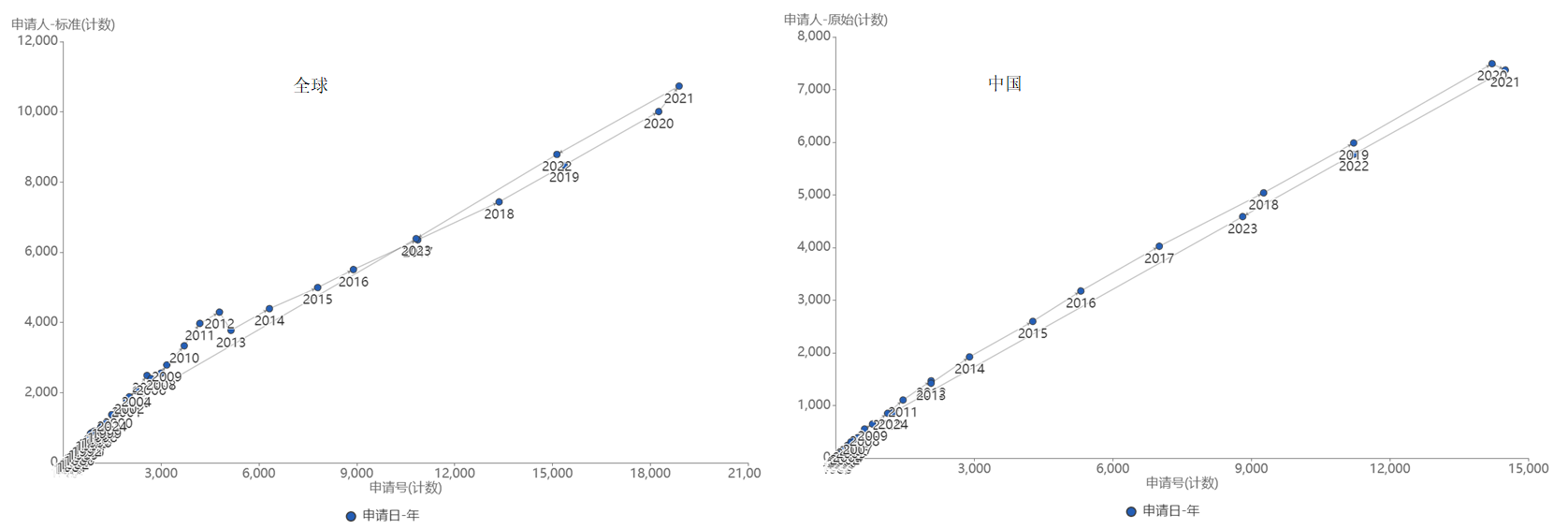

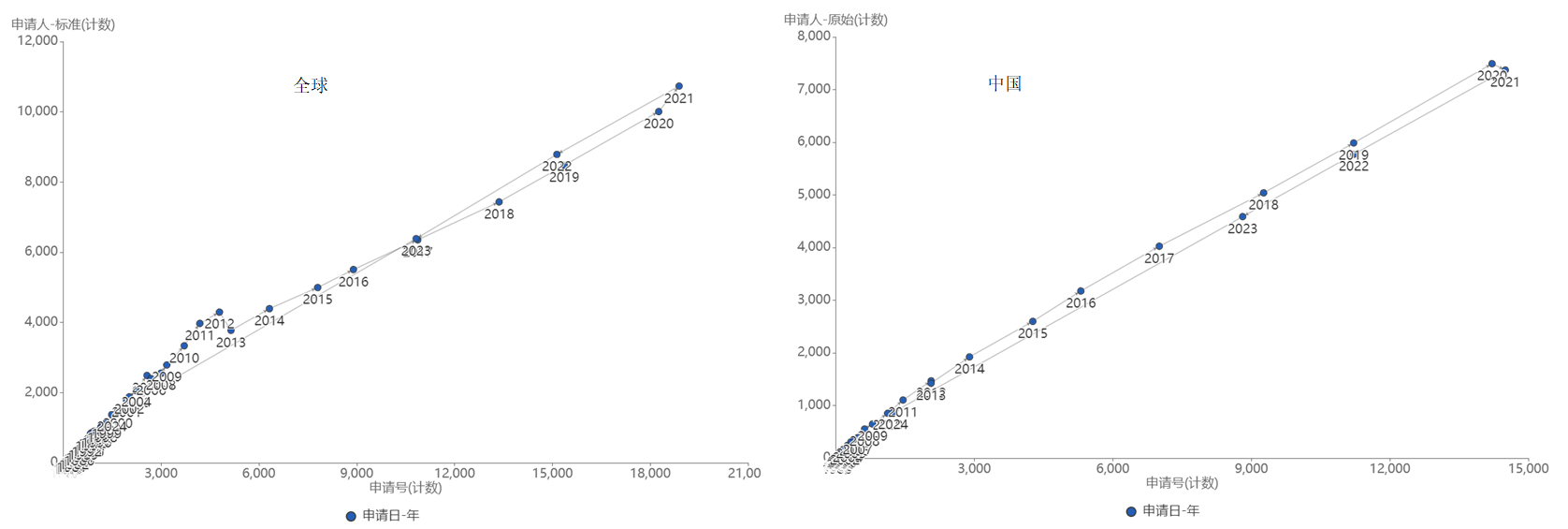

图 15 全球与中国技术生命周期

2012年以前全球医疗康复机器人产业领域基本处于稳健的成长期,2013年全球申请人数量有所下降,随后医疗康复机器人产业领域步入快速发展阶段。但结合中国技术生命周期来看,医疗康复机器人产业领域的快速成长期主要得益于中国的飞速发展。

中国在医疗康复机器人产业领域一直保持增长的态势,专利申请人数量处于持续增加状态,但是从2021年的拐点趋势来看,全球呈上拐,而中国为下拐,表示中国申请人在2021年以后退出情况相比于全球形势较为突出。

总体来看,全球医疗康复机器人产业趋于成熟,2021年后专利申请量和申请人数量同步下降,反映出市场整合与技术迭代的特征。相比之下,中国市场虽仍处于成长期后期,但2021年后的急剧下滑表明产业正经历结构性调整,受政策调整与低端产能出清的影响,部分企业退出市场,行业集中度逐步提升。对中国申请人而言,应聚焦高端技术突破,减少低端同质化竞争,同时提升专利质量以增强国际竞争力。全球投资者在产业结构调整期可关注中国市场的并购机会,把握行业调整期的估值低位,并密切跟踪2024年后续数据,以判断市场是否进入新一轮增长周期。此外,政策制定者需平衡产业扶持与市场规范,避免过度依赖补贴,推动行业向高质量方向发展。

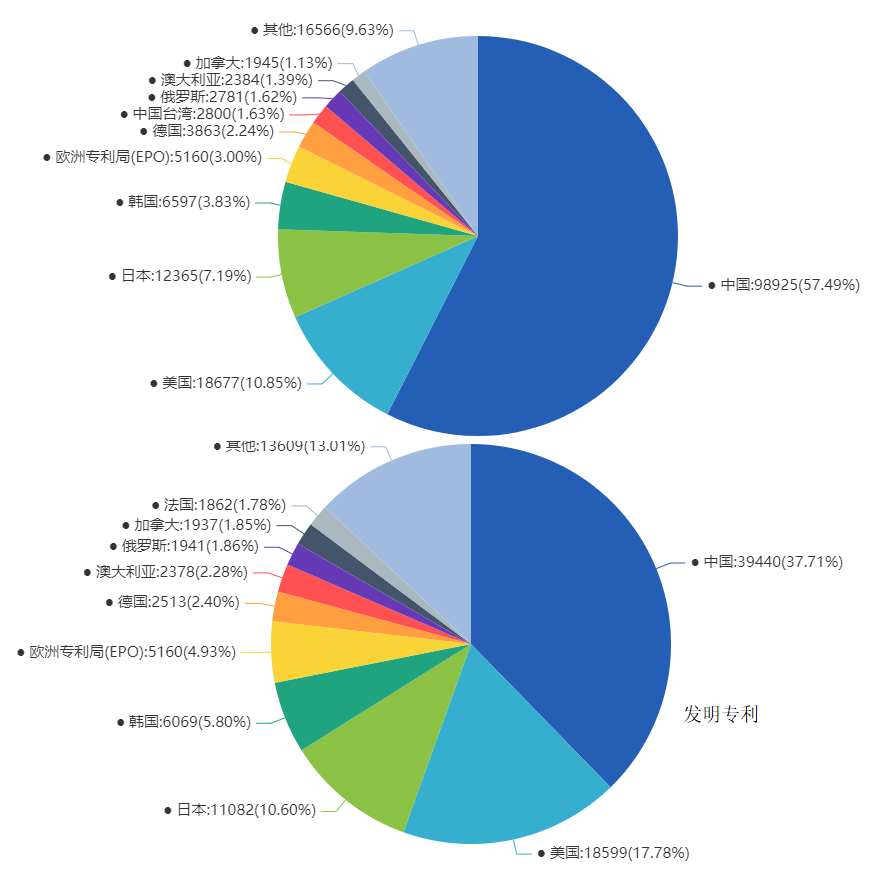

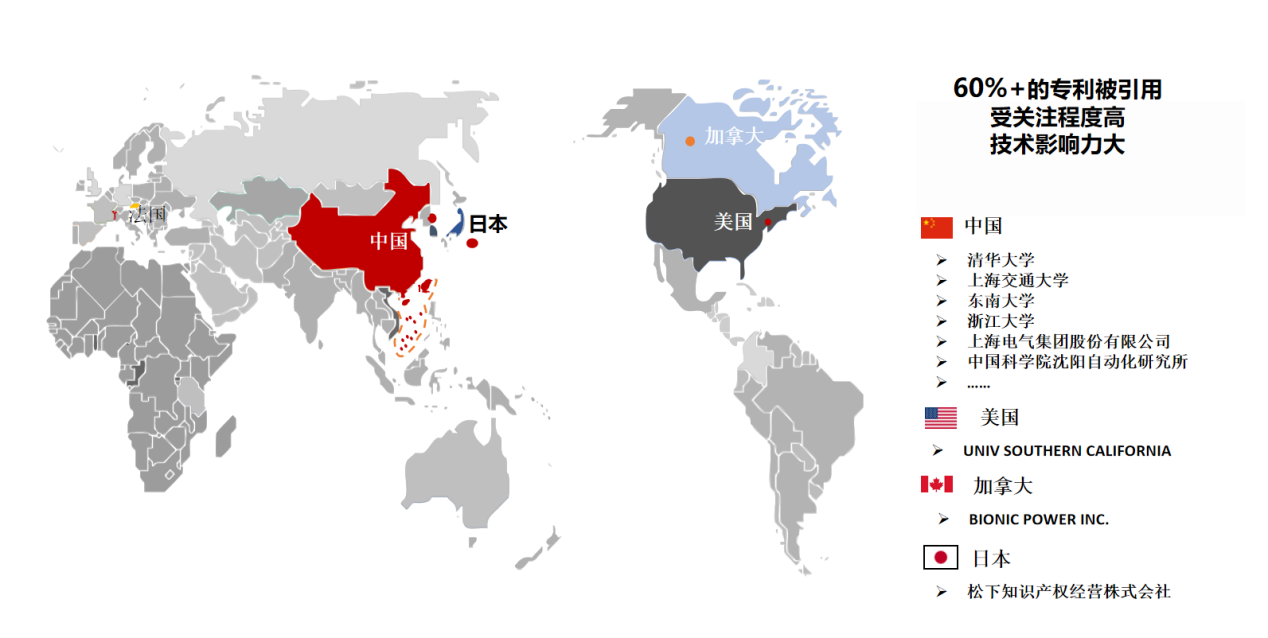

3.1.3 全球专利整体公开地及发明专利公开地TOP10国家和地区对比

图 16 全球专利整体公开地(上)及发明专利公开地(下)TOP10国家和地区

医疗康复机器人产业全球专利整体布局及发明专利布局数量前四位的国家均为中国、美国、日本和韩国,中国优势极为明显,日本与美国总体上较为接近,发明专利布局上面日本明显低于美国。

在全球专利布局中,中国以57.49%的占比遥遥领先,但在发明专利布局中占比下降至37.71%。这表明中国虽然申请了大量专利,但创新水平更高的发明专利的占比相对较低,实用新型和外观设计专利对于中国在全球的占比排名贡献更大。而美国(17.78%)、日本(10.60%)在发明专利申请中的占比高于其全球专利整体占比,除去美国由于专利制度原因没有实用新型以外,日本、韩国、德国等地发明专利申请占比均高于全球专利整体占比,说明上述发达国家地区的发明专利在全球排名中贡献更大,而我国在创新度更高的发明专利上的提升仍有较大空间。

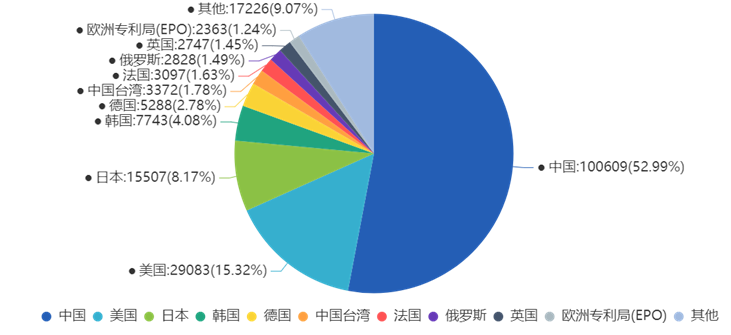

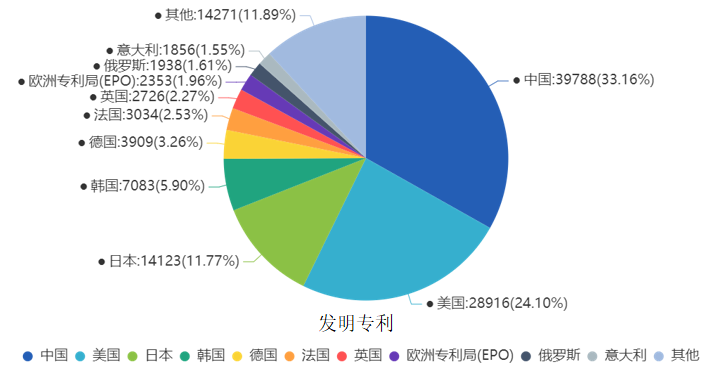

3.1.4 全球专利整体来源地及发明专利来源地TOP10国家和地区对比

图 17 全球专利整体来源地及发明专利来源地TOP10国家和地区对比

医疗康复机器人产业全球专利来源国家/地区的前四位分别是中国、美国、日本和韩国,中国是全球专利的最主要来源地,申请量达到100,609件,占比52.99%,表明中国在全球专利申请中占据主导地位。美国以29,083件申请量排名第二,占比15.32%,虽然申请量少于中国,但在全球专利布局中仍占据重要地位。日本、韩国、德国等国家也拥有一定数量的专利申请,但占比相对较小。

从发明专利的贡献来源地看,中国在发明专利申请中同样领先,申请量为39,788件,占比33.16%,但相对于全球专利来源地的占比(52.99%),发明专利占比有所下降,表明中国专利申请的实用新型和外观设计专利的比例贡献更大。美国以28,916件申请量排名第二,占比24.10%,在发明专利申请中表现活跃。日本、韩国、德国等国家在发明专利申请中也有一定贡献,但占比相对较小。

将本节来源地数据与3.1.3节的公开地数据结合对比可知:

中国在发明专利来源地中占比为33.16%,而在发明专利公开地中占比为37.71%。在发明专利公开地中的占比高于发明专利来源地,表明中国市场高端创新技术的汇集能力要高于对外输出的能力。

美国在发明专利来源地中占比为24.10%,而在发明专利公开地中占比为17.78%。在发明专利来源地中的占比高于发明专利公开地,表明美国市场高端创新技术的对外输出能力要高于汇集能力,这与中国的情形刚好相反。

此外,日本、韩国在发明专利来源地中占比为11.77%、5.90%,而在发明专利公开地中占比为10.60%、5.90%,这两国的高端创新技术的对外输出能力均略高于汇集能力。

通过以上对比分析,可以看出中国在全球专利来源地和全球专利公开地中均占据主导地位,但在高端创新技术上的汇集能力要高于对外输出的能力。而美国、日本和韩国在高端创新技术上的对外输出能力则高于汇集能力,技术实力更为深厚。

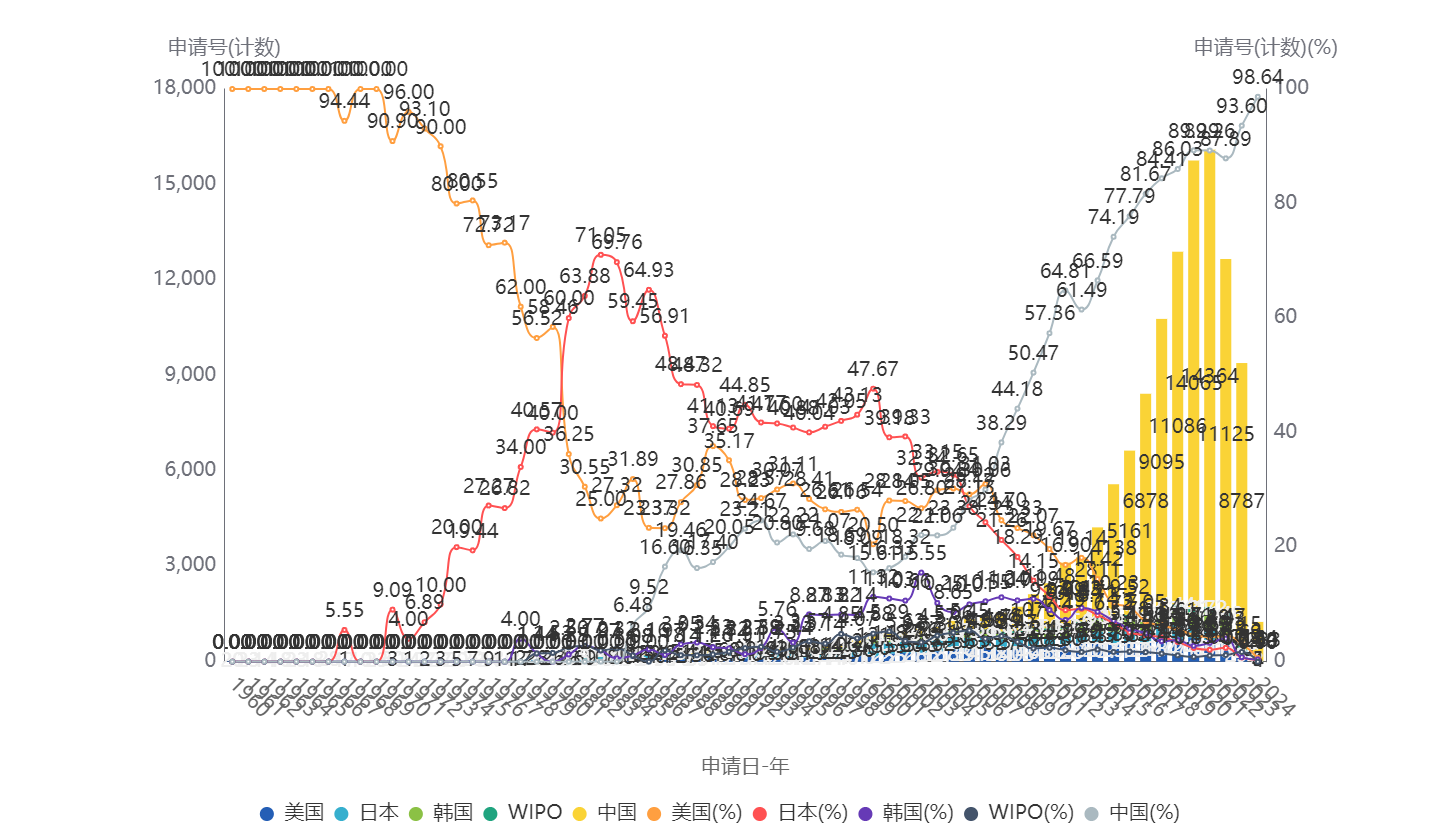

图 18 中美日韩专利申请趋势及逐年对比

在医疗康复机器人产业领域,中美日韩四国中美国进入最早。日本自1966年进入之后竞争势头日盛,1973至1979年形成“美日争霸”局面,并于1980年完成对美国的反超,随后长达26年的时间内一直保持全球霸主的地位,直至2007年被中国和美国重新反超。中国在该领域起步较晚但发展迅速,跻身全球前三之后,经历约20年时间,于2008年正式超过日本,晋升为全球第一,随后一直保持年度申请量全球第一的地位。医疗康复机器人产业领域经历了世界工厂由美国到日本再到中国的转换。而中国的医疗康复机器人产业的发展进程经历了如下几个关键时期:

1.中国占比爆发式增长:

1985年首次出现中国申请(占比6.49%),2010年首次超过50%,2020年达89.29%,2024年占比98.64%,呈现绝对主导地位。

2015年后增速尤为显著,反映政策支持与产业集中化效应。

2.美日韩占比持续下降

美国:从1960年100%降至2024年0.64%,技术优势逐渐被中国取代。

日本:1980年代占比超60%,2024年仅0.32%,技术输出收缩明显。

韩国:占比峰值在2008年(约11%),2024年降至0.40%。

3.关键转折点年份

2006年:中国占比(28.18%)首次超过日本(27.13%),接近美国(29.22%),晋升全球第二。

2008年:中国占比(38.30%)正式超过美国(24.71%),晋升为全球第一;

2010年:中国占比(50.47%)超越美日韩总和,标志全球专利格局重构。

各国在医疗康复机器人领域的专利增长与其科技政策、产业扶持力度高度相关,医疗康复机器人产业专利增长具体动因分析如下:

1. 中国:政策红利+市场需求驱动爆发式增长

1985-2000年(技术引进期):中国1985年实施《专利法》,初期康复机器人主要依赖进口,本土研发刚刚起步。

2000-2010年(政策扶持期):《国家中长期科学和技术发展规划纲要(2006—2020年)》将康复机器人列为重点方向,政府加大研发补贴,企业开始进入市场。

2010-2020年(高速增长期):2015年“中国制造2025”推动高端医疗设备国产化,2016年“健康中国2030”将康复机器人纳入医保,市场需求激增。

2020年后(全球主导期):“十四五”规划(2021)进一步强化智能康复产业,中国成为全球最大的康复机器人专利来源国。

2. 美国:市场驱动+高端技术聚焦,但整体萎缩

1960-1990年(技术领先期):美国凭借国防和航天技术(如DARPA项目)间接推动机器人发展,高校(MIT、斯坦福)和企业(波士顿动力)主导早期研发。

1990-2010年(缓慢增长期):政策重心转向信息技术,康复机器人未成为国家战略重点,产业外迁导致专利增长放缓。

2010年后(高端技术维持期):奥巴马“先进制造伙伴计划”(2011)和特朗普“AI倡议”(2019)试图重振机器人产业,但主要聚焦军用和工业机器人,康复机器人占比持续下降。

3. 日本:政策滞后导致技术优势流失

1970-1990年(黄金期):日本通产省(MITI)推动“机电一体化”战略,1970年代《振兴特定电子工业及特定机械工业临时措施法》促进工业机器人发展,本田、丰田等企业研发仿人机器人(如ASIMO),康复机器人技术衍生。

2000年后(衰退期):日本未能适应互联网和智能化转型,康复机器人市场被中韩抢占,政策支持不足导致专利占比急剧下降。

4. 韩国:政策有效但受限于市场规模

1990-2010年(政策驱动增长期):1997年《科学技术创新特别法》和2008年《智能机器人开发和普及促进法》推动技术突破,三星、LG等企业进入康复机器人市场。

2010年后(竞争压力加大期):中国市场的爆发式增长挤压韩国空间,尽管2014年“机器人新战略”转向服务机器人,但专利占比仍持续下滑。为了2023年跃居世界四大机器人产业的愿景,韩国2019年宣布了“第三个智能机器人基本计划(2019-2023年)”,提出集中培育护理、穿戴、医疗、物流等四大服务机器人领域,2022年韩国专利占比微有回升。

总体来看,中国政策扶持力度最大,市场需求强劲,推动专利爆发增长。美国市场驱动模式在高端领域仍具优势,但政策支持不足导致整体萎缩。日本政策滞后导致技术优势流失,未能适应产业变革。韩国政策有效但受限于市场体量,难以与中国竞争。中国医疗康复机器人产业虽已占据全球主导地位,但仍需在技术创新、产业生态、政策优化等方面持续发力,以保持长期竞争力。

图 19 中美日韩专利家族大小分布对比

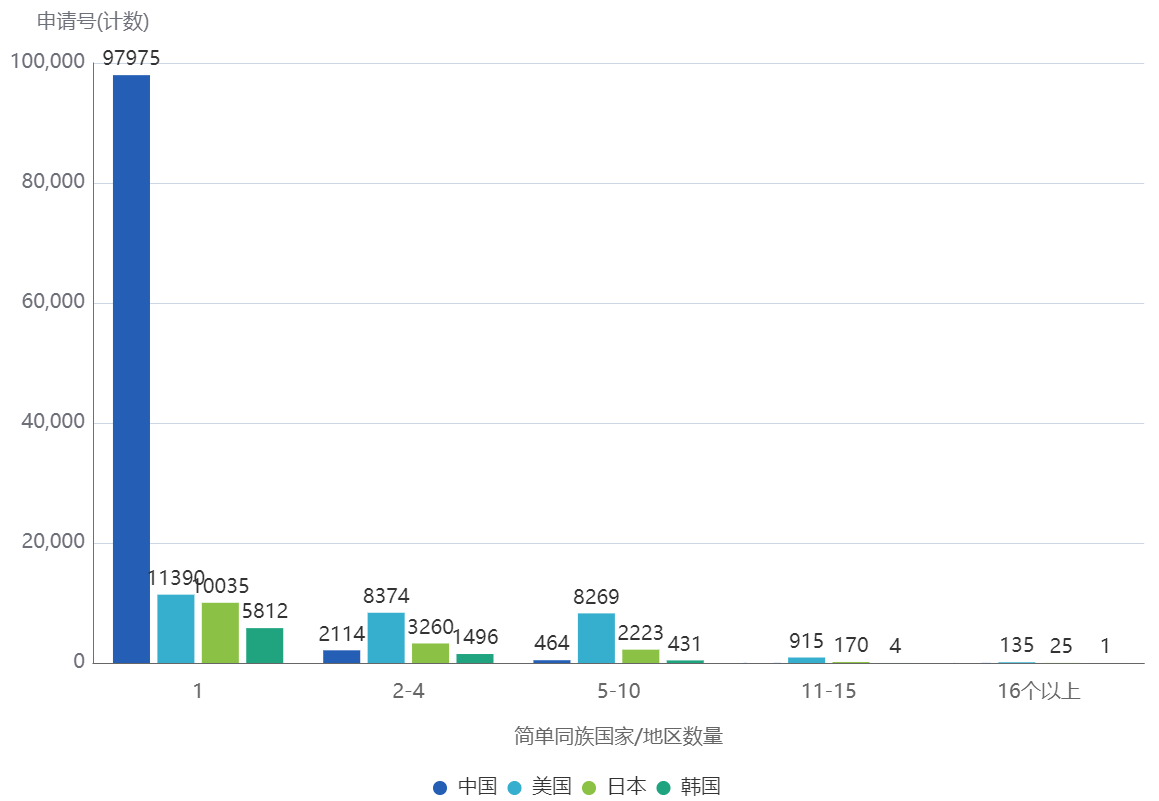

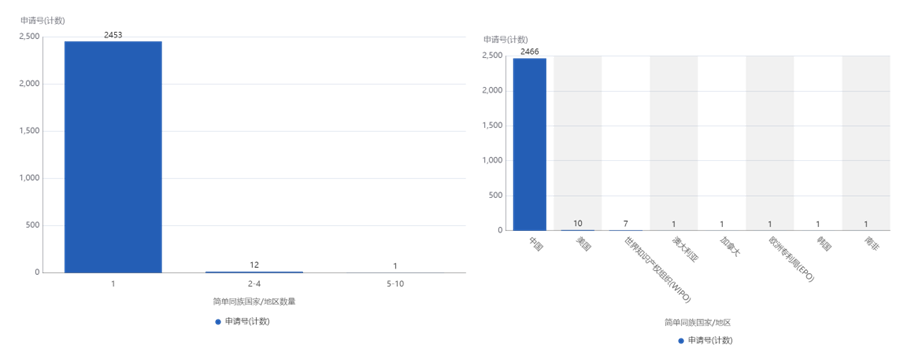

在专利布局国家数量上,四国仅布局在一个国家/地区的专利数量占比均为最高,这些专利均仅在本国申请。其中中国以97975项位居第一,其次为美国。各国布局在2-4 个国家/地区的专利数量也有一定差距,美国高居第一,而中国少于日本,多于韩国。在布局5-10个国家/地区的专利中,美国仍以8269项的数量高居榜首,其次是日本2223项。而在布局11个国家以上的专利中,美国高居第一。此外,美国布局2个国家/地区以上的专利数量远远超过了仅在本土布局的专利数量,只有中国仅在本土布局的专利数量远远超过布局2个以上地区的专利数量。可见,在医疗康复机器人产业领域,中国的技术出口能力弱于美国和日本,创新成果主要服务于国内市场,国际化程度较低。

建议:1)加强海外专利布局,重点拓展欧美等高价值市场;2)鼓励企业参与国际标准制定,提升技术话语权;3)通过政策引导(如建立海外市场风险分析与应对支持政策;4)鼓励企业“走出去”,推动技术出口与产业国际化。同时需警惕“专利泡沫”,在保持数量优势的基础上,提升核心技术的全球竞争力。

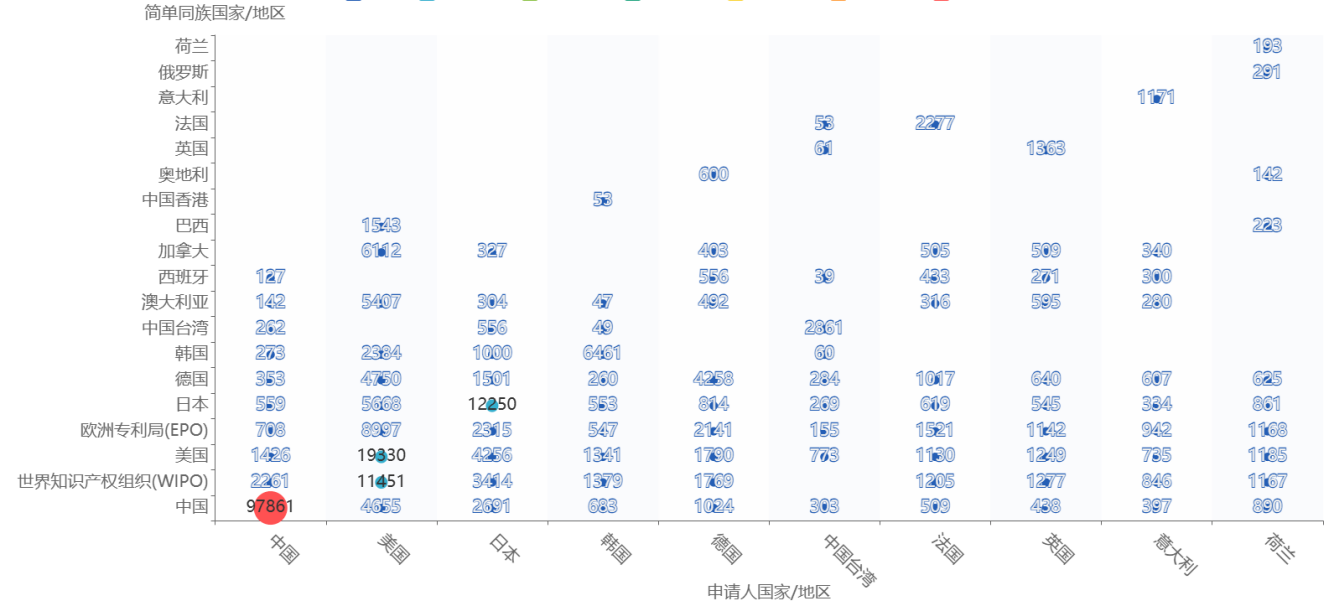

图 20 中美日韩专利技术布局区域对比

在医疗康复机器人产业领域中,除本土申请以外,日本申请人最倾向于布局的区域为美国、中国、欧专局(EPO)及德国,中国申请人最倾向于布局的区域为美国、日本及德国,美国申请人最倾向于布局的区域为欧专局(EPO)、日本、德国、加拿大、澳大利亚及中国,韩国申请人最倾向于布局的区域为美国、中国、日本及欧专局(EPO)。可见,中美日和欧洲是当前医疗康复机器人产业领域中最主要的也是最受青睐的技术出口地区。但从数量及比例上来看,国外医疗康复机器人产业领域更倾向于向美日韩欧出口,向中国出口的整体意愿稍弱,或与国内医疗康复技术日趋成熟,国产替代能力强劲有关。

在中国国产技术替代能力增强的同时,也需注意全球化拓展仍需加强。建议:1)通过海外市场风险监控与法律支持政策,重点支持和鼓励企业布局欧美日等高价值市场;2)鼓励龙头企业通过国际并购获取核心专利;3)加强与国际标准组织对接,推动中国技术方案成为行业基准。未来需在保持本土市场优势的同时,加快构建全球专利防御体系。

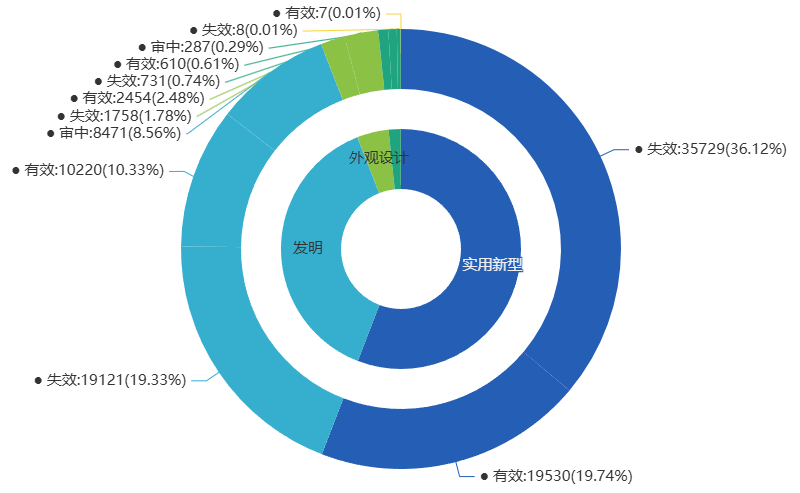

(1)中美日韩专利整体法律状态及发明专利法律状态分析

图 21 中美日韩专利专利整体(上)与发明专利(下)法律状态

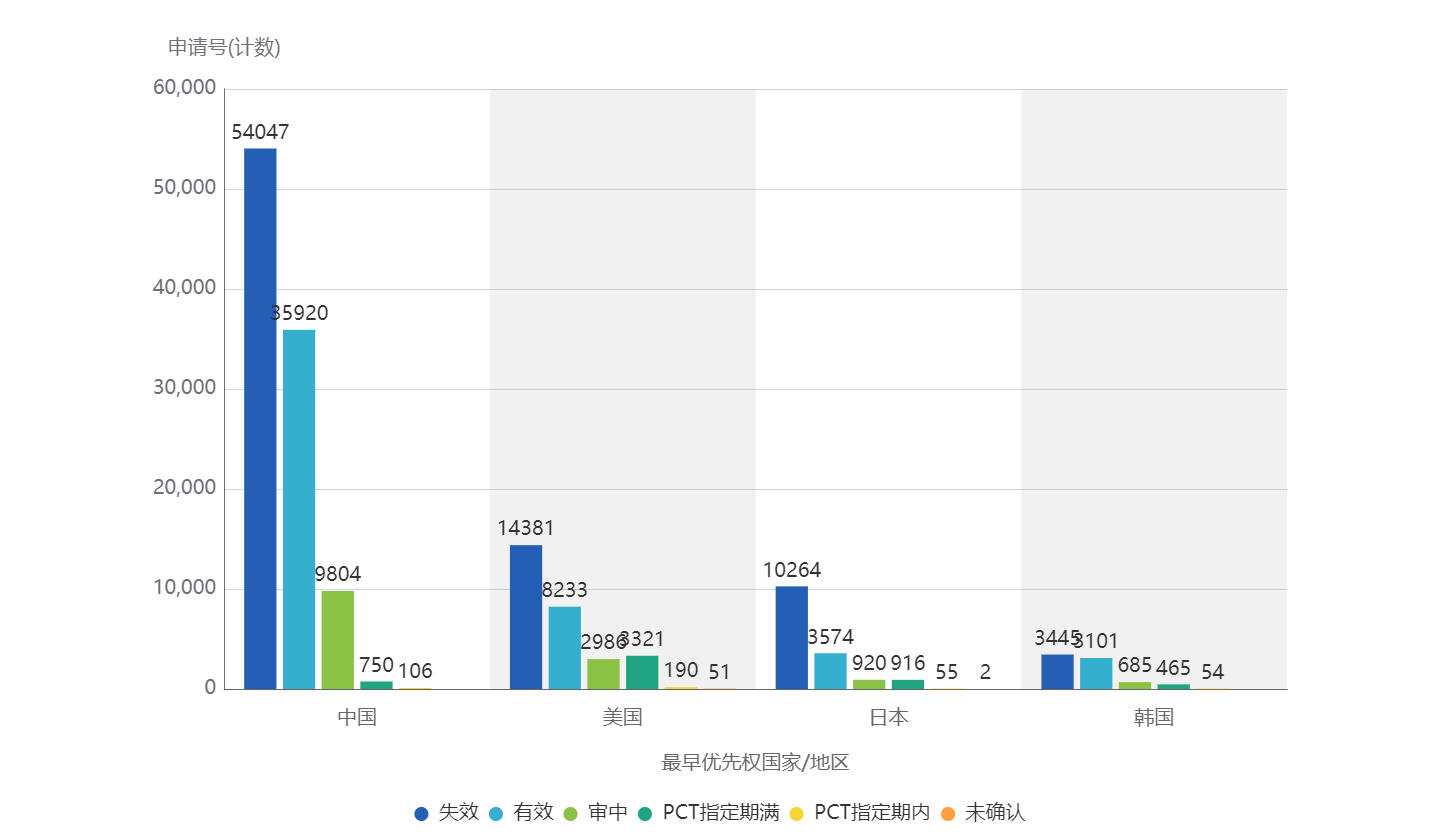

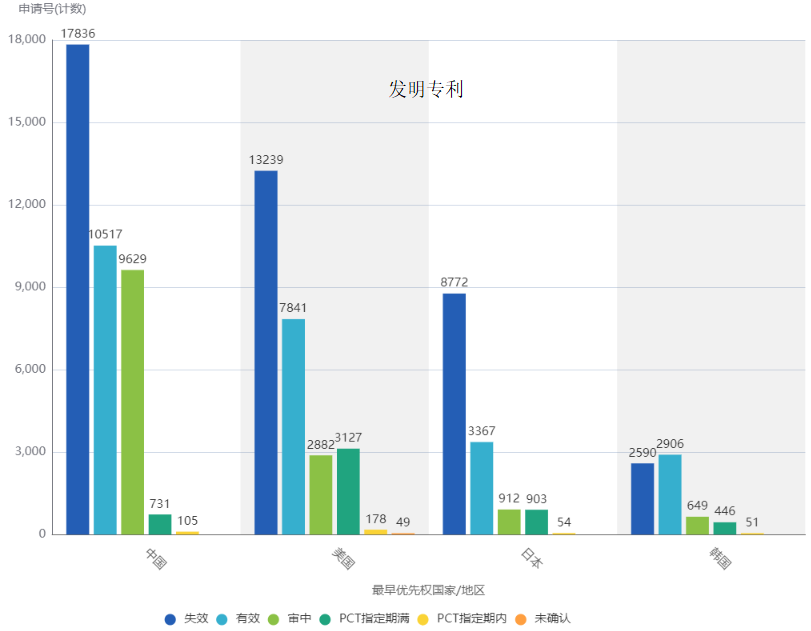

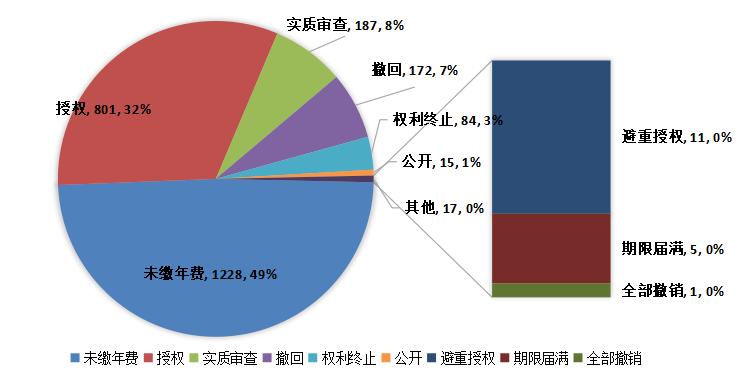

日本专利中失效专利占本国专利的65.25%,而审中专利和有效专利分别占本国专利的5.85%和22.72%,创新活力呈下降趋势,与其专利申请逐年下降的趋势相符。美国专利中失效专利占本国专利的49.31%,而审中专利和有效专利分别占本国专利的10.24%和28.23%,创新活力高于日本。韩国专利中失效专利占本国专利的44.45%,而审中专利和有效专利分别占本国专利的8.84%和40.41%,虽然韩国在医疗康复机器人产业领域起步晚于美国和日本,但总体上已经达到能够与美国和日本相抗衡的水平,其专利整体法律状况相比于美日在有效专利持有率上较为占优。中国专利中失效专利占本国专利的53.71%,而审中专利和有效专利分别占本国专利的9.74%和35.70%,但是,去除实用新型与外观设计以后可以发现,中国发明专利失效、有效及审中的占比分别为45.95%、27.09%和24.81%,而其余三国基本没有变化,可见中国的发明专利创新活力实际高于其他三国,预示了中国在医疗康复机器人产业领域强劲的发展势头。

(2)中国专利法律状态分析

中国受理并公开的98925件专利中,实用新型、发明、外观设计专利分别为55273(55.87%,含PCT实用新型14件)、39440(39.87%,含PCT发明1628件)、4212(4.26%)件,法律状态具体分析如下:

图 22 中国专利法律状态

中国公开的专利文件中,非PCT发明专利的失效率、有效率、审中比例分别为50.23%、26.80%、22.97%,失效率50.23%反映大量早期探索性技术被自然淘汰,26.80%的有效率显示核心专利储备较为可观,22.97%的审中比例表明创新活动持续活跃。而PCT进中国的发明专利和实用新型专利有效率(41.24%、35.71%)均高于在中国直接申请的专利,说明通过PCT途径进入中国的专利的维持意愿更高。中国实用新型的失效率较高,达到了64.73%。外观设计有效率58.33%则显著高于发明和实用新型。

当前中国医疗康复机器人产业已形成“数量领先、质量追赶”的发展格局,未来需要从专利大国向专利强国转变,通过提升专利质量来增强国际竞争力。建议产业界重点关注发明专利的海外布局和维护,同时优化实用新型专利的申请策略,避免资源浪费,例如:1)建立专利分级管理制度,重点维护高价值发明专利;2)鼓励企业通过PCT途径布局全球核心专利;3)建立专利价值评估体系,引导资源向高质量专利倾斜;4)支持龙头企业将国内发明专利通过PCT途径国际化。

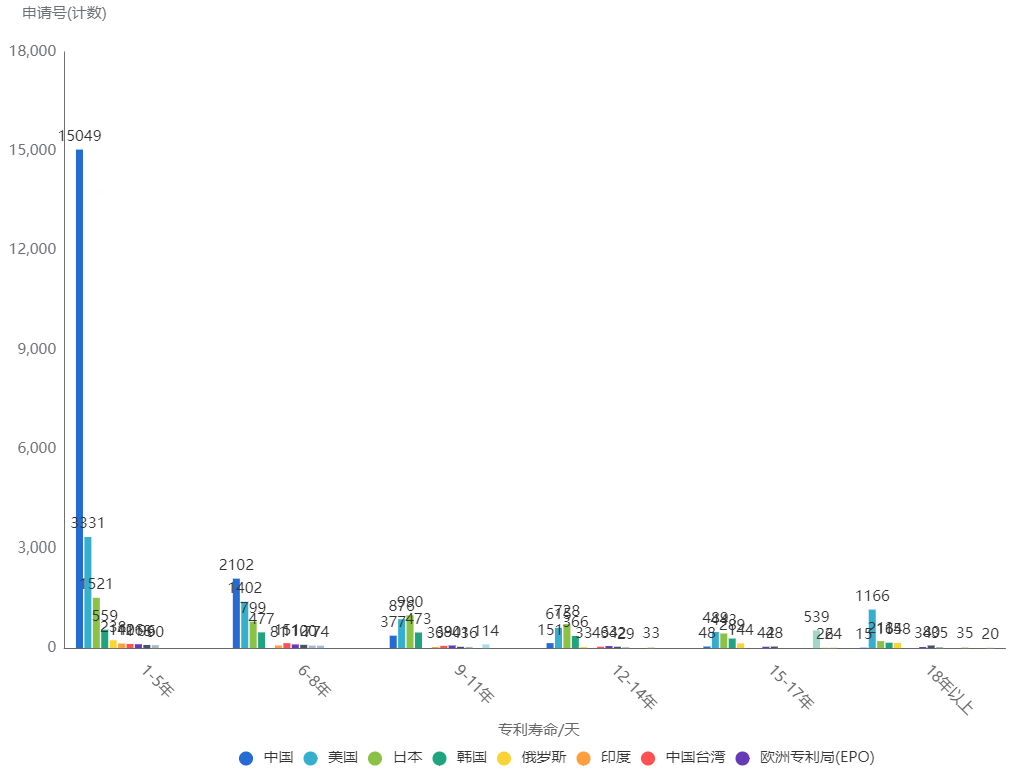

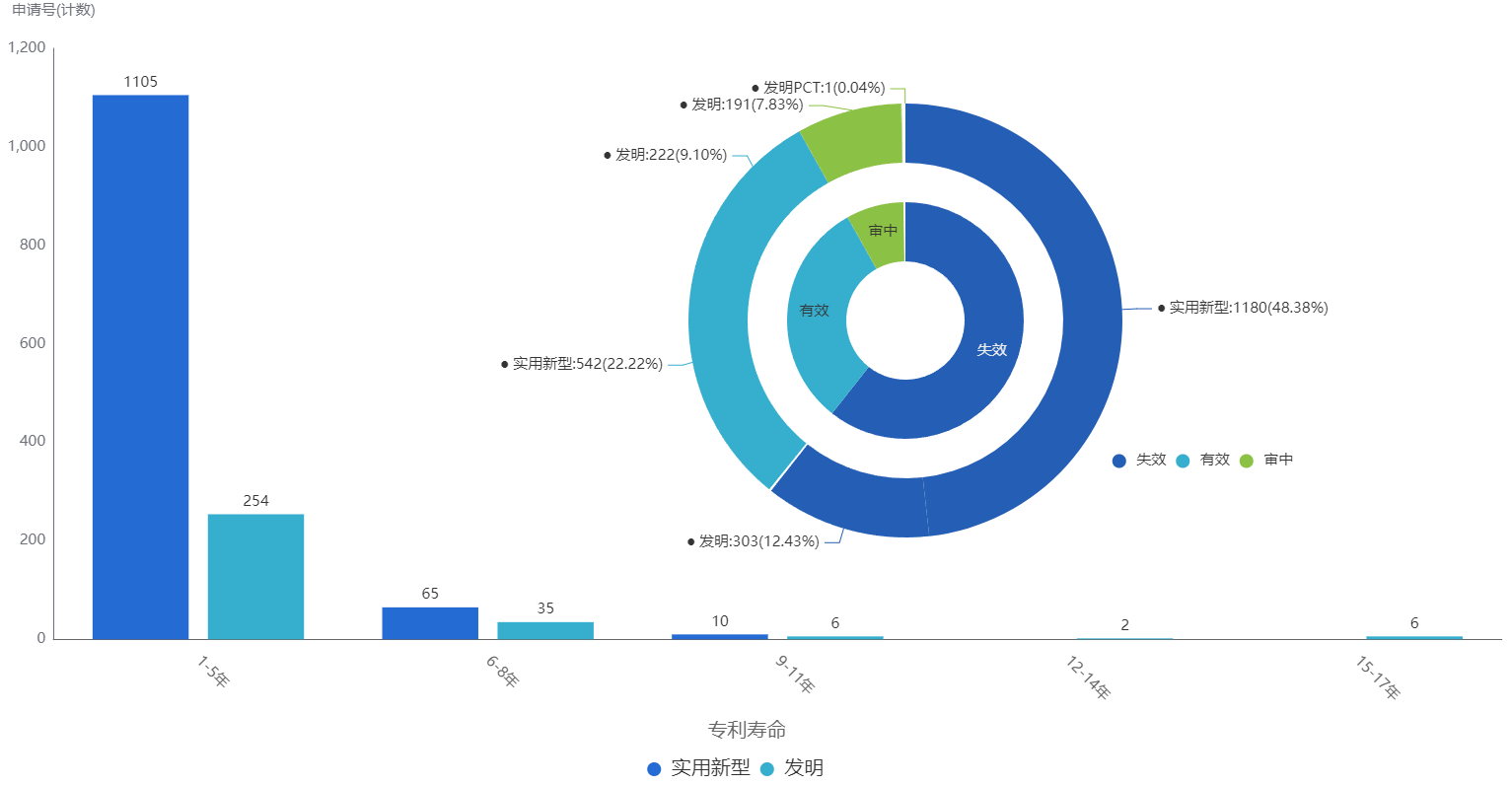

图 23 中美日韩失效发明专利维持年限对比

通过多轴柱状图对中美日韩已失效专利的维持年限进行展示。如图所示,全球维持年限少于5年的专利中,来自中国的专利数量最多,占比高达68.58%,而维持6-8年的专利,中国也最多。维持9-11年的专利中国以11.14%的比例排第四。维持12年以上的专利中,中国专利占比远低于其他三国,12-14年、15-17年及18年以上的占比分别仅有6.59%、2.11%、0.73%。一般情况下,专利的维持年限代表了该专利的核心程度及市场运用能力(例如转化能力、威慑能力、盈利能力、保护能力等),由于目前医疗康复机器人领域核心技术的国产化替代相对成熟,中国远低于其他三国的长期维持率,主要显露了中国在医疗康复机器人产业领域的专利市场化应用能力上的不足,具体地:

1、专利核心程度分析

专利的维持年限在一定程度上反映了专利的核心程度。维持年限较长的专利通常具有更高的技术创新性和市场价值,因此专利权人更愿意投入资源维持其有效性。

中国专利的核心程度:从上述分布来看,中国专利在1-5年和6-8年的维持年限内占比最高,而12年以上的长期维持专利占比极低。这表明中国专利的整体核心程度不高,大部分专利属于改进型或应用型技术,而非颠覆性创新。

与其他国家的比较:相较于美国、日本和韩国,中国在长期维持的专利方面存在明显差距。这些国家在长期维持的专利上占比更高,反映了它们在核心技术研发和创新能力方面的优势。

2、市场运用能力分析

专利的市场运用能力体现在其转化能力、威慑能力、盈利能力和保护能力等方面。维持年限较长的专利通常具有更强的市场运用能力,因为它们能够持续为专利权人带来经济效益和竞争优势。

从专利维持年限的分布来看,中国专利的市场运用能力有限。大部分专利的维持年限较短,反映了这些专利在市场上的转化和盈利能力不强,或者缺乏持续的市场需求支持。

3、综上所述

中国在医疗康复机器人产业领域的专利状况呈现出以下特点:

专利数量庞大但质量有待提高:中国专利申请数量众多,但大部分专利的维持年限较短,反映了专利质量和技术创新程度的不足。

长期维持的专利占比极低:与发达国家相比,中国在长期维持的专利方面存在明显差距,反映了在核心技术研发和市场化应用方面的挑战。

为了提升中国的专利核心程度与市场运用能力,建议采取以下措施:

加强核心技术研发:加大对颠覆性创新技术的研发力度,提升专利的核心程度和技术创新性。

推动专利转化和产业化:加强专利的转化和产业化工作,推动专利技术的实际应用和商业化,提升专利的市场运用能力。

加强专利保护和运营:建立健全的专利保护体系,加强专利的运营和管理能力,确保专利技术的市场竞争力和盈利能力。

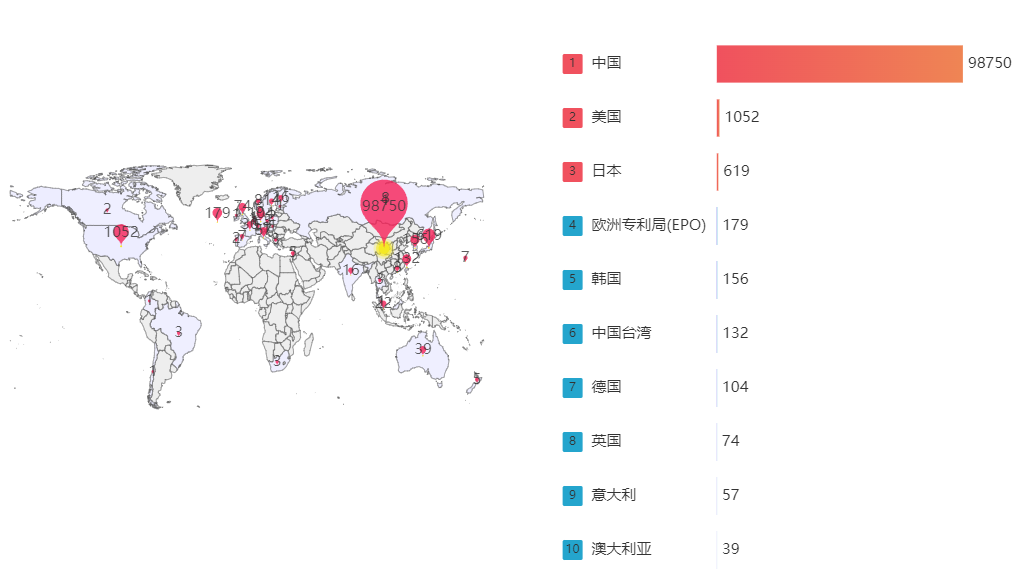

图 24 中国专利来源地域分析

在医疗康复机器人产业领域,中国最大的技术进口区域依次为美国、日本、欧洲和韩国,但是申请量最大的美国也仅有1052件专利申请,与中国本土申请数量(98750)差距悬殊,表明其他区域向国家知识产权局提交专利申请的意愿相对较低。这说明,中国市场的相对独立性较高,市场自给能力较强。

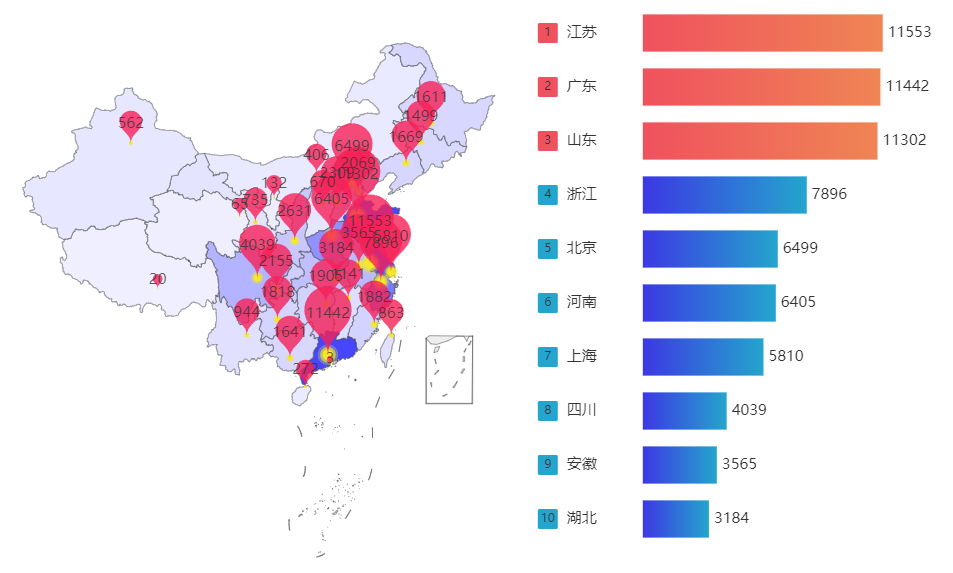

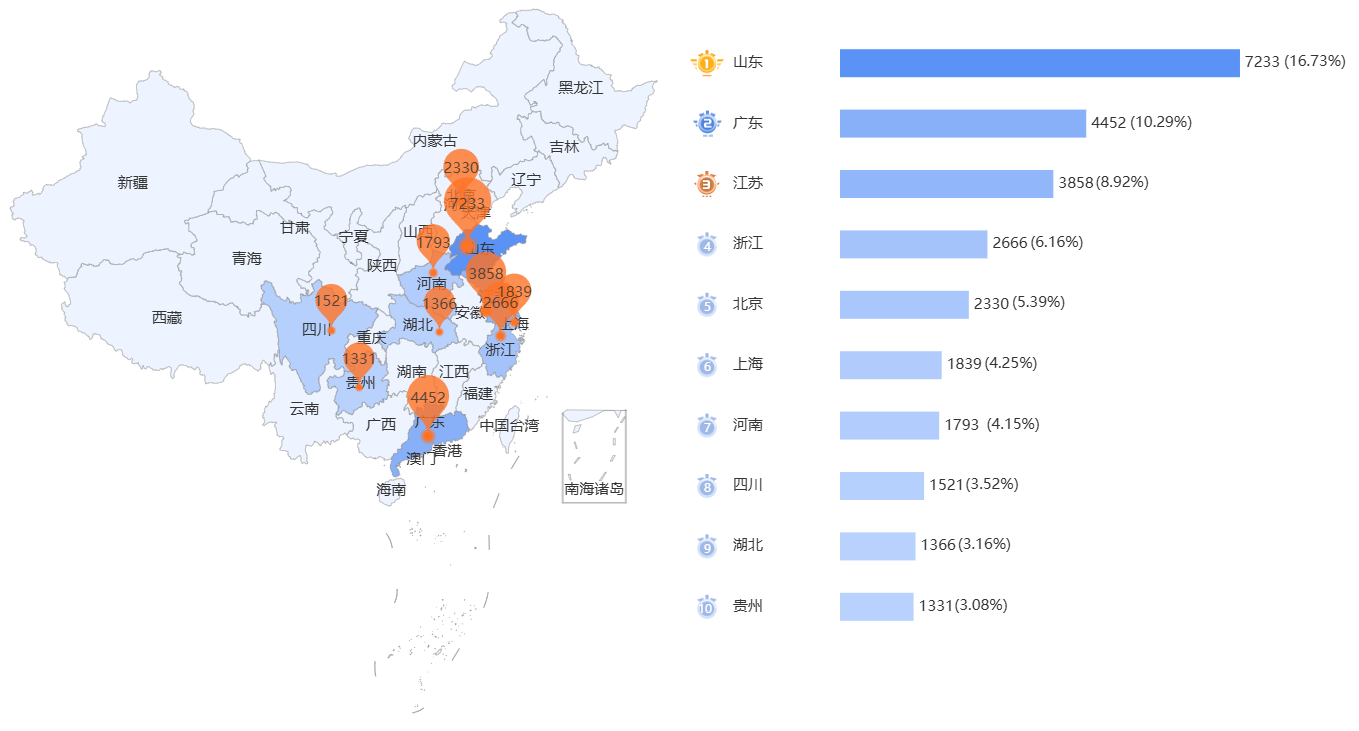

图 25 中国专利省级区域布局概况及TOP10

从申请人在国内的地址来看,在医疗康复机器人产业领域,前三位江苏、广东、山东,三省申请量没有明显差异,浙江、北京、河南、上海组成第二集团,专利总量在五千至八千之间。五千件以下的代表省份依次为四川、安徽及湖北。

将国内省市按照传统区域24进行划分,计算其区域集中度如下:

表 8 中国专利申请量区域(省份)集中度计算

区域 | 申请号计数 | 占比 | 集中度指标25 | 数值 | |

华东 | 40126 | 40.61% | CR4 | 42.70% | |

华南 | 13355 | 13.52% | CR8 | 65.73% | |

华北 | 11953 | 12.10% | |||

华中 | 12635 | 12.79% | |||

西南 | 8976 | 9.08% | |||

西北 | 4125 | 4.18% | |||

东北 | 4779 | 4.84% |

从区域集中情况来看,华东地区是医疗康复机器人产业专利申请的核心区域,申请量占比40.61%(江苏、浙江、安徽、山东、上海),主要得益于该地区经济发达、医疗资源集中、科技创新能力强。华南(13.52%)、华北(12.10%)、华中(12.79%)为第二梯队,申请量占比均超过12%。西南(9.08%)、西北(4.18%)、东北(4.84%)申请量相对较少,仍有提升空间。

江苏(11.69%)、广东(11.58%)、山东(11.44%)三省以超过10%的占比遥遥领先,是主要的技术创新中心。CR4(42.70%)显示前四省占据市场主导地位,但需警惕区域垄断风险。前8个省份(CR8)申请量占比65.73%,需关注区域间技术差距和资源整合。

图 26 中国专利城市布局TOP10

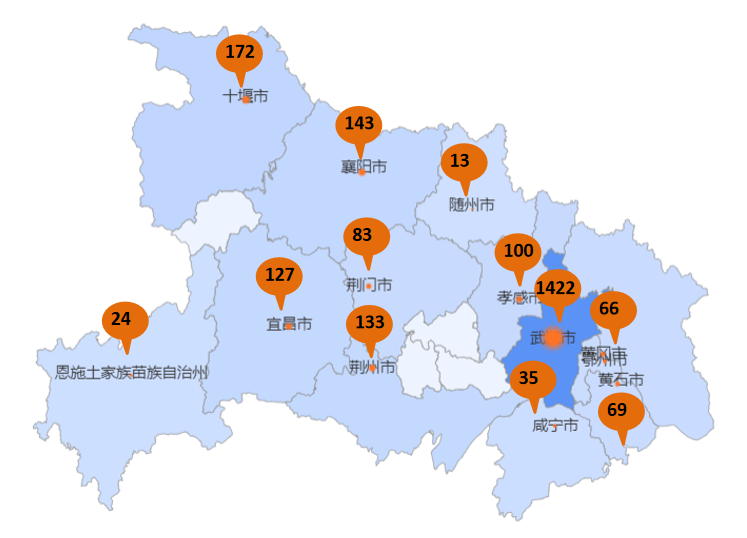

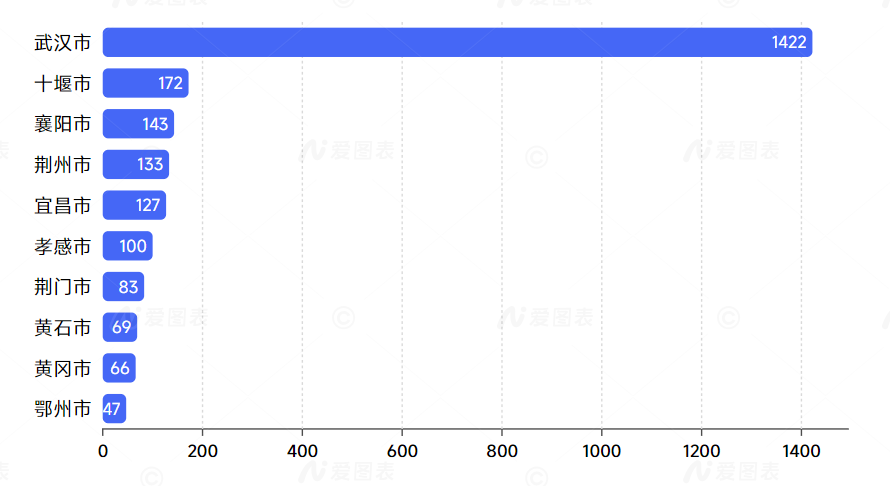

医疗康复机器人产业发达城市主要集中在东南沿海及华中、华北平原地区。第一集团为北京及上海,均超过五千件。第二集团为广州和杭州,超过三千件。武汉市排名第九。

将国内申请量排名前44的城市按照传统区域26进行划分,计算相关数据如下:

表 9 中国专利申请量区域(城市)集中度计算

区域 | 申请号计数 | 占比 | 重点城市 | 集中度指标 | 数值 | |

华东 | 29888 | 51.68% | 上海市 | CR4 | 33.18% | |

华北 | 7911 | 13.68% | 北京市 | CR8 | 50.80% | |

华南 | 6118 | 10.58% | 广州市 | |||

东北 | 3505 | 6.06% | 长春市 | |||

华中 | 3060 | 5.29% | 武汉市 | |||

西南 | 3227 | 5.58% | 成都市 | |||

西北 | 2180 | 3.77% | 西安市 |

从城市分布来看,华东地区是医疗康复机器人产业专利申请的核心区域,城市申请最为集中,申请量占比51.68%(上海、南京、苏州等),主要得益于长三角经济带科技创新优势。

华北(13.68%)、华南(10.58%)为第二梯队,北京、广州作为直辖市和省会,汇聚了优质医疗与科研资源。西南(5.58%)、华中(5.29%)、东北(6.06%)、西北(3.77%)申请量占比相对较低,但成都、武汉、长春等区域中心城市仍有突出表现。CR4(33.18%)表明前4个城市集中了全国3成的申请量,CR8(50.80%)表明前8个城市掌握全国超5成申请量,需关注技术资源向头部城市的集中趋势。

区域协同发展建议:

华东-华北:发挥北京、上海龙头作用,推动长三角与京津冀协同创新。

华南-西南:加强广州、成都合作,促进珠三角与成渝经济圈技术联动。

东北-华中:支持长春、武汉建设区域创新中心,缩小与东部差距。

政策导向建议:

对西北、西南等薄弱区域,可通过设立专项基金、引进人才团队等方式提升创新能力。

对华东、华北等集中区域,需引导企业加强原始创新,避免同质化竞争。

截至2024年6月30日,全球共有申请人9980527个,其总体分布占比如下:

图27 全球(地区)申请人全景分析

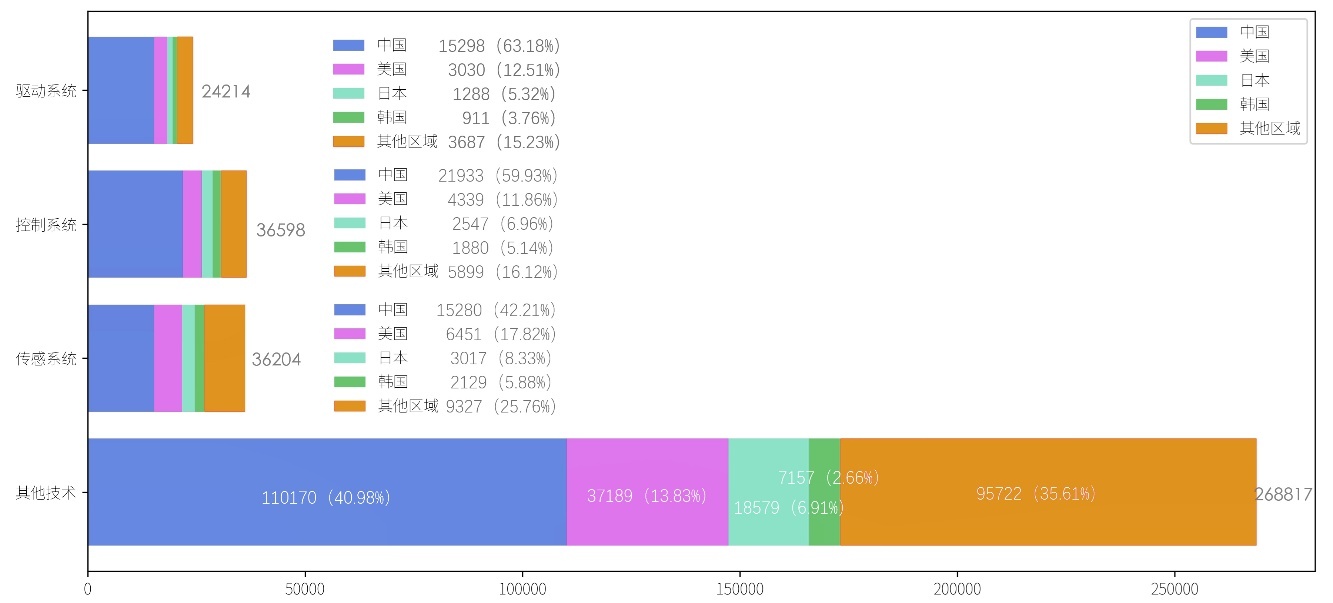

从申请人总体分布情况来看,全球医疗康复机器人产业申请人数量已近十万。中国和美国在医疗康复机器人产业的专利申请方面处于领先地位,占据了较大的全球份额。日本、德国和韩国也表现出较强的申请活动。

表 10 全球及中国医疗康复机器人产业申请人总体分布

核心技术 | 其他下游及 外围技术 | ||||

传感系统 | 控制系统 | 驱动系统 | 合计28 | ||

全球 | 8000(8.02%) | 6807(6.82%) | 6198(6.21%) | 89163(89.32%) | 99805 |

中国 | 3362(8.61%) | 3662 (9.40%) | 2641(6.76%) | 35302 (90.13%) | 38976 |

中国占比 | 42.03% | 53.80% | 42.61% | 39.59% | |

从表8可知,外围技术无论是全球还是中国都占据了最大的比例,但中国的外围技术占比(39.59%)低于全球占比(89.32%),这表明在全球范围来看,产业领域成熟度高,外围技术创新更突出,而中国相比全球更趋向于核心技术的创新。在三大核心系统中,传感系统的申请人数量最多,占比8.02%,其次是控制系统(6.82%)和驱动系统(6.21%)。需要说明的是,由于国内外医疗康复机器人产业均处于高速发展期(参见3.1.1和3.1.2),产业已经趋于成熟,上游核心技术申请人少(合计10%左右)、下游及外围技术申请人多(90%左右),符合高速发展产业链的分布规律。

中国整体情况与全球较为一致,但中国在三大系统中,控制系统的申请人数量最多,占比9.40%,高于全球2.58pp。其次是传感系统,占比8.61%,高于全球0.59pp;驱动系统占比6.76%,高于全球0.55pp。因此,中国在三大核心系统的申请人占比均高于全球,整体申请人分布呈现出全面领先态势。

而将申请人总数与3.1.4节来源于中国的专利数量及占比结合来看,中国以占全球39.05%的申请人贡献了全球52.99%的专利申请,进一步凸显了我国在医疗康复机器人领域的科研创新优势。

根据专利申请数量进行排序,得到全球及中国申请人专利申请数量超过100且排名前十的数据如下:

表 11 中外TOP10 专利申请人对比

排名 | 中国申请人 (前十) | 中国申请号(计数) | 全球申请人 (前十) | 全球申请号(计数) | 中国企业 (前五) | 中国申请号(计数) | 全球企业 (前十) | 全球申请号(计数) |

1 | 河南翔宇医疗设备股份有限公司 | 666 | 皇家飞利浦电子有限公司 | 843 | 河南翔宇医疗设备股份有限公司 | 666 | 皇家飞利浦电子有限公司 | 843 |

2 | 合肥工业大学 | 405 | 河南翔宇医疗设备股份有限公司 | 66829 | 常州市钱璟康复股份有限公司 | 202 | 河南翔宇医疗设备股份有限公司 | 668 |

3 | 中国人民解放军空军军医大学 | 396 | 丰田汽车株式会社 | 411 | 杭州程天科技发展有限公司 | 150 | 丰田汽车株式会社 | 411 |

4 | 吉林大学 | 394 | 合肥工业大学 | 409 | 深圳市丞辉威世智能科技有限公司 | 141 | 松下电器产业株式会社 | 315 |

5 | 浙江大学 | 363 | 中国人民解放军空军军医大学 | 396 | 河南优德医疗设备股份有限公司 | 137 | 索尼集团公司 | 310 |

6 | 天津大学 | 300 | 吉林大学 | 395 | 富士通株式会社 | 305 | ||

7 | 上海理工大学 | 280 | 浙江大学 | 372 | 日本电气株式会社 | 294 | ||

8 | 燕山大学 | 237 | 天津大学 | 315 | 三星电子株式会社 | 255 | ||

9 | 郑州大学 | 234 | 松下电器产业株式会社 | 315 | 株式会社普利司通 | 240 | ||

10 | 华南理工大学 | 221 | 索尼集团公司 | 310 | 株式会社东芝 | 237 |

注:由于中国企业只有前五名申请量超过一百,故在中国企业排名中仅列出前五。

从表中可以看出,中国排名前十的申请人只有一个企业,其余全部为高校,而中国高校跻身全球前十的有四家。然则,在企业当中,中国只有一家进入全球前十,中国企业申请量超过一百的仅有五家。全球企业排名前十只有一家中国企业。根据国内医疗康复机器人实际产业化情况来看,国内高校专利沉睡现状严重。

(1)皇家飞利浦电子有限公司

皇家飞利浦电子有限公司,简称为飞利浦,英文名:Royal Dutch Philips Electronics Ltd.;于1891年成立于荷兰,总部位于荷兰阿姆斯特丹,所属行业为消费电子,飞利浦于荷兰经营照明业务起家,发展壮大后主营照明和健康科技两大业务,近年来逐渐加大针对医疗健康领域的关注,向医疗健康领域的技术供应商转型。飞利浦构建了飞利浦医疗保健系统,致力于研发并提供全面的医疗保健解决方案,其服务包含了从疾病预防、放射诊断到治疗,再到健康管理以及监测等方面,业务包括家庭医疗保健服务、专业医疗保健设备和服务、成像系统、临床监护系统、信息技术服务等,其中飞利浦医疗即将引领康复器械创新之路。

相关产品信息:

①睡眠诊断与睡眠监测

图 27 睡眠诊断与睡眠监测

③飞悦康CareSync一体化智慧医院信息系统:为中国医疗系统量身定制飞悦康CareSync一体化智慧医院信息系统,带来以患者旅程为主线的端到端解决方案,覆盖数据生产、采集、存储、加工、分析、洞察全流程。

图 28 飞悦康CareSync一体化智慧医院信息系统

表 12 飞利浦电子典型专利布局

序号 | 专利名称 | 所属技术 领域 | 申请人 | 发明人 | 公开号 |

1 | 一种用于处置视觉忽视的系统 | 控制系统 | 皇家飞利浦电子有限公司 | R·范埃 | CN117412701A |

2 | 医疗治疗系统 | 控制系统 | 皇家飞利浦电子有限公司 | VAN ZON, CORNELIS, CONRADUS, ADRIANUS, MARIA | DA SILVA, Ikaro, Garcia, Araujo | SHARIFI, Mahmoudreza | TROUT, Kyle, Joseph | EP4233068A1 |

3 | 康复设备和监测手部运动的方法 | 仿形及运动适应部组件 | 皇家飞利浦电子有限公司 | WANG, JIN | JIN, SHENG | LI, WEI | WANG, XIANG | ZHANG, YU | IN202147006367A |

4 | 校准传感器 | 传感系统 | 皇家飞利浦电子有限公司 | BONOMI, Alberto, Giovanni | HUIJBREGTS, Laurentia, Johanna | EP4003134A1 |

5 | 康复设备及方法 | 控制系统 | 皇家飞利浦电子有限公司 | 金盛 | 王进 | CN110826385A |

6 | 家用上肢康复设备 | 仿形及运动适应部组件 | 皇家飞利浦电子有限公司 | 王进 | 金盛 | 王翔 | 沈春燕 | 张宇 | CN305088412S |

7 | 康复系统和方法 | 传感系统 | 皇家飞利浦电子有限公司 | M·A·韦弗斯-阿尔布 | R·范埃 | CN106413532B |

8 | 健康护理决策支持系统和方法以及患者护理系统 | 控制系统 | 皇家飞利浦电子有限公司 | G·格莱杰塞 | M·C·李 | J·J·G·德弗里斯 | E·M·L·德门 | R·P·G·库佩恩 | CN105431851B |

9 | 用于评估患者健康的系统和方法 | 传感系统 | 皇家飞利浦电子有限公司 | エネット,コリーン ミッシェル | デ ワーレ,ステイン | JP6316299B2 |

10 | 指导和监督体育锻炼的反馈设备 | 控制系统 | 皇家飞利浦电子有限公司 | PHILIPS INTELLECTUAL PROPERTY & STANDARDS GMBH | LANFERMANN, GERD | WILLMANN, RICHARD, D. | EP2111150B1 |

(2)丰田汽车株式会社

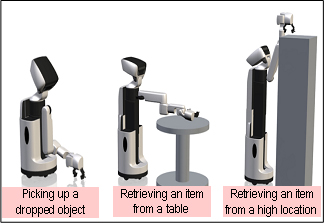

丰田汽车株式会社,又名丰田汽车公司,英文名:Toyota Motor Corporation(以下缩写为TMC);于1933年成立于日本,总部位于日本爱知县,所属行业为机动车及客车车体。自2007年宣布合作伙伴机器人开发愿景以来,TMC一直致力于开发支持人类活动的机器人,从而实现新的生活方式。TMC认为Partner Robots在四个领域非常有用:护理和医疗保健、短途个人运输、制造和家务劳动。

其中针对护理和医疗保健领域,TMC的护理机器人将从独立行走辅助(支持因腿部瘫痪或其他原因而导致行走能力受损的人独立行走)、步行训练辅助(支持步行障碍人士从早期训练阶段恢复自然步行)、平衡训练辅助(为维持平衡能力受损的人士提供平衡功能训练)、病人转移协助(减轻护理时移动患者的沉重身体负担)方面提供相关服务。

相关产品信息:

①人类支持机器人(HSR)原型:帮助手臂或腿部活动受限的人独立在家生活,于2012年发布。

图 29 人类支持机器人原型

②平衡训练辅助机器人:

图 30 平衡训练辅助机器人

③步行训练辅助机器人:属于康复辅助机器人,目前推出了Welwalk WW-1000、Welwalk WW-2000等系列,并提供向医疗机构的租赁服务。

图 31Welwalk WW-1000 图 32Welwalk WW-2000

表 13 丰田汽车株式会社典型专利布局

序号 | 专利名称 | 所属技术 领域 | 申请人 | 发明人 | 公开(公告)号 |

1 | 步行辅助装置 | 仿形及运动适应部组件 | 丰田汽车株式会社 | 小田島正 | 服部英明 | CN115998586A |

2 | 负荷测量系统、步行训练系统、负荷测量方法和存储介质 | 传感系统 | 丰田汽车株式会社 | 松本大河 | CN115531805B |

3 | 步行训练系统及其控制方法以及存储介质 | 控制系统 | 丰田汽车株式会社 | 菊地贡 | 松本大河 | CN115475348B |

4 | 移动机器人、运输系统、方法和计算机可读介质 | 控制系统 | 丰田汽车株式会社 | 小田志朗 | 平哲也 | 豊岛聡 | 渡边裕太 | 松井毅 | 那须敬義 | 吉川惠 | 太田雄介 | 石田裕太郎 | 大沼侑司 | 荒井恭佑 | CN114942627A |

5 | 步行训练系统、控制方法和程序 | 控制系统 | 丰田汽车株式会社 | 嶋田 宏史 | 松本 大河 | JP2022191671A |

6 | 移动机器人、输送系统、方法和程序 | 控制系统 | 丰田汽车株式会社 | 小田 志朗 | 平 哲也 | 豊島 聡 | 渡邊 裕太 | 松井 毅 | 那須 敬義 | 吉川 恵 | 太田 雄介 | 石田 裕太郎 | 大沼 侑司 | 荒井 恭佑 | JP2022125493A |

7 | 康复支持装置、康复支持系统、控制方法和控制程序 | 控制系统 | 丰田汽车株式会社 | 大槻将久 | 田中渚 | 土永将庆 | 鬼头穗高 | CN109846677B |

8 | 上肢康复支持器 | 仿形及运动适应部组件 | 丰田汽车株式会社 | 正风概念有限公司 | 杉原 久義 | 山田 整 | 出尾 隆志 | 山下 勝司 | 北城 圭一 | 下田 真吾 | JP6742588B2 |

9 | 康复系统、其数据传输方法及程序 | 控制系统 | 丰田汽车株式会社 | 株式会社日立解决方案 | 大槻 将久 | 土永 将慶 | 鬼頭 穂高 | 北川 雄一郎 | JP7025183B2 |

10 | 上肢康复辅助装置及其控制方法 | 仿形及运动适应部组件 | 丰田汽车株式会社 | 正风概念有限公司 | Hisayoshi Sugihara | Hitoshi Yamada | Takashi Izuo | Masashi Yamashita | Keiichi Kitajo | Shingo Shimoda | US10500120B2 |

(3)松下电器产业株式会社

松下电器产业株式会社,简称为松下电器,英文名:Panasonic Corporation;于1918年成立于日本,总部位于日本大阪府,所属行业为其他家用电器;近年来营业额达600多亿美元。松下电器针对日本社会老龄化带来的诸多问题,基于延长“健康预期寿命”的原则,认为相关护理及维持个体的终生高度独立是由必要的。在现有的医疗和护理环境下,松下电气将培育技术与设计相结合,开发相关设备。

相关产品信息:

①步行训练机器人:设计基于“骨骼创新”和“主动建模”

图 33 初版模型图 图 34 改良版图

②Roboticbed:带集成轮椅的电动护理辅助床,可变形为轮椅的床形机器人。

图 35 床型机器人实物图片

图 36Robotic实物图片

③机器人套装REALIVE:帮助一侧瘫痪的中风患者恢复上肢运动。

图 37 机器人套装REALIVE

④步行辅助动力服“ATOUN HIMICO”:连接安装在腰部的电机和膝盖上的支撑物的电线可以帮助用户在行走时移动双腿,曾出现在2020东京奥运会。

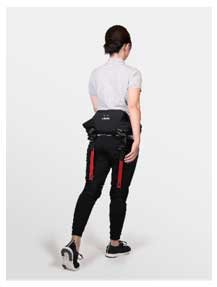

图 38 步行辅助动力服

⑤腰部和手臂支撑动力辅助服“ATOUN MODEL Y+kote”:可提供对腰部的支撑和对手臂的支撑,曾出现在2020东京奥运会。

图 39 腰部和手臂支撑动力辅助服

表 14 松下电器产业株式会社典型专利布局

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开号 |

1 | 手指锻炼器 | 仿形及运动适应部组件 | 松下电器产业株式会社 | 学校法人庆应义塾 | Tomoyasu ISHIMINE | Miho HIRAMOTO | Kohei Okuyama | US11779505B2 |

2 | 康复支持系统、脑波测量系统控制方法、程序以及非临时记录介质 | 传感系统 | 松下电器产业株式会社 | 平田 昭夫 | 松本 秋憲 | 森川 幸治 | JP7149613B2 |

3 | 手指驱动装置 | 传感系统 | 松下电器产业株式会社 | 学校法人庆应义塾 | 石嶺 友康 | 平本 美帆 | 奥山 航平 | JP6985670B2 |

4 | 运动辅助系统和康复支持系统 | 驱动系统 | 松下电器产业株式会社 | 川端 恵理香 | 松脇 寛 | 井澤 洋介 | JP6979001B2 |

5 | 刺激系统、康复支持系统 | 传感系统 | 松下电器产业株式会社 | 川端 恵理香 | 松脇 寛 | 田舎片 悟 | JP6928594B2 |

6 | 脑电图测量系统、脑电图测量方法、程序以及非临时记录介质 | 传感系统 | 松下电器产业株式会社 | 学校法人庆应义塾 | 井澤 洋介 | 森川 幸治 | 牛場 潤一 | 土元 翔平 | 平本 美帆 | 奥山 航平 | JP6888789B2 |

7 | 有机疲劳评估装置及有机疲劳评估方法 | 控制系统 | 松下电器产业株式会社 | KANAI, ETSUKO | FUNAKURA, MASAMI | WATANABE, YASUYOSHI | TANAKA, MASAAKI | SHIGIHARA, YOSHIHITO | MIZUNO, KEI | EP2371286B1 |

8 | 康复系统及其控制方法 | 控制系统 | 松下电器产业株式会社 | 学校法人庆应义塾 | 牛場 潤一 | 森川 幸治 | 岩川 幹生 | 平田 昭夫 | JP6536869B2 |

9 | 心身康复装置及使用该装置的心身康复系统 | 控制系统 | 松下电器产业株式会社 | 岩川 幹生 | 山本 松樹 | 山本 梢 | 中村 透 | 藤原 ゆり | JP5942138B2 |

10 | 人体运动检测装置 | 传感系统 | 松下电器产业株式会社 | 市村 亮 | 三原 泉 | JP5927552B2 |

(4)三星电子株式会社

三星电子株式会社,简称为三星电子,英文名:Samsung Electronics;于1969年成立于韩国(时名三星电子工业,于1984年更名为三星电子株式会社),总部位于韩国首尔,所属行业为半导体及相关设备;近年来营业额达1600多亿美元。

2010年,三星电子开始从消费电子业务正式向外扩展进入医疗行业,在医疗领域已逐步形成了“医疗服务+生物制药+数字医疗”的三足鼎立模式;在医疗服务方面,其主要聚集于搭建世界级医疗中心;生物制药方面,在疫情期间提供了相关疫苗生产;在数字医疗方面,依托企业本身在全球数字产品领域的优势,其布局可简单概括为数字医疗专利+数字医疗平台+糖尿病管理+可穿戴医疗手表+移动医疗车+智能助听器市场。

相关产品信息:

①外骨骼机器人GEMS Hip:针对行动不便、伤患复健者,能够提供下肢动作辅助功能,辅助行走并帮助纠正姿势。

图 40 外骨骼机器人GEMS Hip实物照片

②数字医疗平台SAMI:可支持腕表等可穿戴设备与手机健康应用进行实时数据传输,并面向第三方开发者提供了API软件接口;

③数字医疗的应用软件S Health:三星手机和穿戴产品健康功能的基础。

图 41S健康应用截图显示

表 15 三星电子株式会社典型专利布局

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开(公告)号 |

1 | 步行辅助装置及其操作方法 | 控制系统 | 三星电子株式会社 | 김경록| 임복만| 심영보| 장준원| 형승용 | KR102694484B1 |

2 | 运动辅助设备持有人 | 仿形及运动适应部组件 | 三星电子株式会社 | Se-Gon ROH | Younbaek LEE | Minhyung Lee | Byungjune CHOI | US20230144959A1 |

3 | 可穿戴设备及其操作方法 | 驱动系统 | 三星电子株式会社 | ChangHyun ROH | US20230100432A1 |

4 | 穿戴式设备的驱动单元和电源单元以及包括该驱动单元和电源单元的穿戴式设备 | 仿形及运动适应部组件 | 三星电子株式会社 | 박용현 | KR20240057721A |

5 | 可拉伸应变传感器和装置 | 传感系统 | 三星电子株式会社 | Gae Hwang LEE | Youngjun YUN | US11828664B2 |

6 | 实时肢体运动追踪 | 传感系统 | 三星电子株式会社 | WEI, WENCHUAN | KURITA, KEIKO | KUANG, JILONG | GAO, JUN | EP4274478A1 |

7 | 用于控制步行辅助的装置和方法 | 仿形及运动适应部组件 | 三星电子株式会社 | 임복만| 심영보| 김경록| 이주석| 장준원 | KR102391966B1 |

8 | 机器人及其控制方法 | 控制系统 | 三星电子株式会社 | 이재하| 박준아 | KR20220052248A |

9 | 具有运动辅助的方法和装置 | 控制系统 | 三星电子株式会社 | Kyung-Rock KIM | Keehong SEO | Youngbo SHIM | Youn Baek Lee | JongWon Lee | Jusuk LEE | Bokman LIM | Byungjune CHOI | US20210121729A1 |

10 | 穿戴式机器人及其控制方法 | 控制系统 | 三星电子株式会社 | Gyung Rock Kim | Ji Min Kim | Young Bo Shim | Jong Do Choi | Tae Sin Ha | US9463570B2 |

(5)富士通株式会社

富士通株式会社,简称为富士通,英文名:Fujitsu Limited;于1931年成立于日本,总部位于日本东京,经营范围为通信、计算机、软件开发等;近年来营业额达340多亿美元。

富士通基于企业优势技术,认为医疗保健的未来是通过数据共享的互联生态系统和支持预防策略的数字医疗保健解决方案,实现更高效、更有针对性的患者护理。人口老龄化、生活方式和健康社会等因素增加了医疗服务的成本与压力,富士通专注于探索如何利用数字健康解决方案为所有人提供更好的康复护理。

相关产品信息:

①人工智能物理康复解决方案“HOPE ROMREC”:为医院和诊所等医疗机构提供强大的康复和骨科治疗新工具,根据患者康复训练的视频自动测量肩关节和肘关节的运动范围。

图 42HOPE ROMREC 屏幕图像

②人体运动分析(HMA)平台:高精度姿势识别技术的数据分析平台,可用于医疗保健领域预防医学和运动康复治疗的开发。

图 43 平台数据显示页面

③HOPE/WINCARE-ES支持系统:长期护理提供者支持系统,适用于中型医院。

图 44 集成查看选项显示每个护理对象的护理记录汇总表图

表 16 富士通株式会社典型专利布局

序号 | 标题 | 所属技术领域 | 申请人 | 发明人 | 公开(公告)号 |

1 | 利用多个传感器获取的数据确定骨骼三维位置的方法、装置和介质 | 传感系统 | 富士通株式会社 | Shoichi Masui | Hiroaki Fujimoto | US11620857B2 |

2 | 评价方法、评价程序以及信息处理装置 | 控制系统 | 富士通株式会社 | 阪田 雅人 | JP7248137B2 |

3 | 医疗数据结构 | 控制系统 | 富士通株式会社 | 岩倉 聡子 | 渡邉 俊一 | 塩田 哲義 | 新田 泉 | 福田 大輔 | 等々力 賢 | JP6843109B2 |

4 | 姿势识别系统、图像校正程序及图像校正方法 | 传感系统 | 富士通株式会社 | 浅山 能久 | 桝井 昇一 | JP6897787B2 |

5 | 医疗数据分析方法、医疗数据分析程序及医疗数据分析装置 | 控制系统 | 富士通株式会社 | 中田 康之 | 猪又 明大 | 駒場 祐介 | JP7020022B2 |

6 | 信息处理设备、信息处理程序和信息处理方法 | 控制系统 | 富士通株式会社 | 大谷 拓郎 | 柳沼 義典 | JP7001095B2 |

7 | 机器人装置及程序 | 控制系统 | 富士通株式会社 | 得地 賢吾 | JP6439806B2 |

8 | 站立姿势评估装置 | 传感系统 | 富士通株式会社 | 内藤 孝雄 | 杤久保 修 | JP6631250B2 |

9 | 显示控制程序、显示控制方法以及显示控制装置 | 控制系统 | 富士通株式会社 | 瀬戸口 功 | 井上 貴宏 | 田中 弘毅 | JP6471409B2 |

10 | 交互装置及交互控制程序 | 控制系统 | 富士通株式会社 | 渡辺 一郎 | 今井 岳 | JP5910249B2 |

1、中国申请人概况

截至2024年6月30日,中国共有申请人38976个,其总体分布如下:

图 45 中国专利申请人省级区域分布概况及TOP10

在医疗康复机器人产业领域的申请人分布方面,山东省独占鳌头,广东和江苏组成第二集团,浙江、北京组成第三集团,其余区域申请人数量均少于2000,湖北省排在第九位(1366)。产业申请人分布上面,山东、广东、江苏三省汇集了全国35.94%的申请人,产业掌控力优势显著。

图 46 中国专利申请人城市分布TOP16

医疗康复机器人产业发达城市主要集中在东南沿海及华中、华北平原地区。北京是唯一超过两千申请人的城市,第二集团为上海、深圳和广州,申请人数量超过一千。武汉市排名第十六,申请人总数651。

图 47 中国第一申请人类型占比

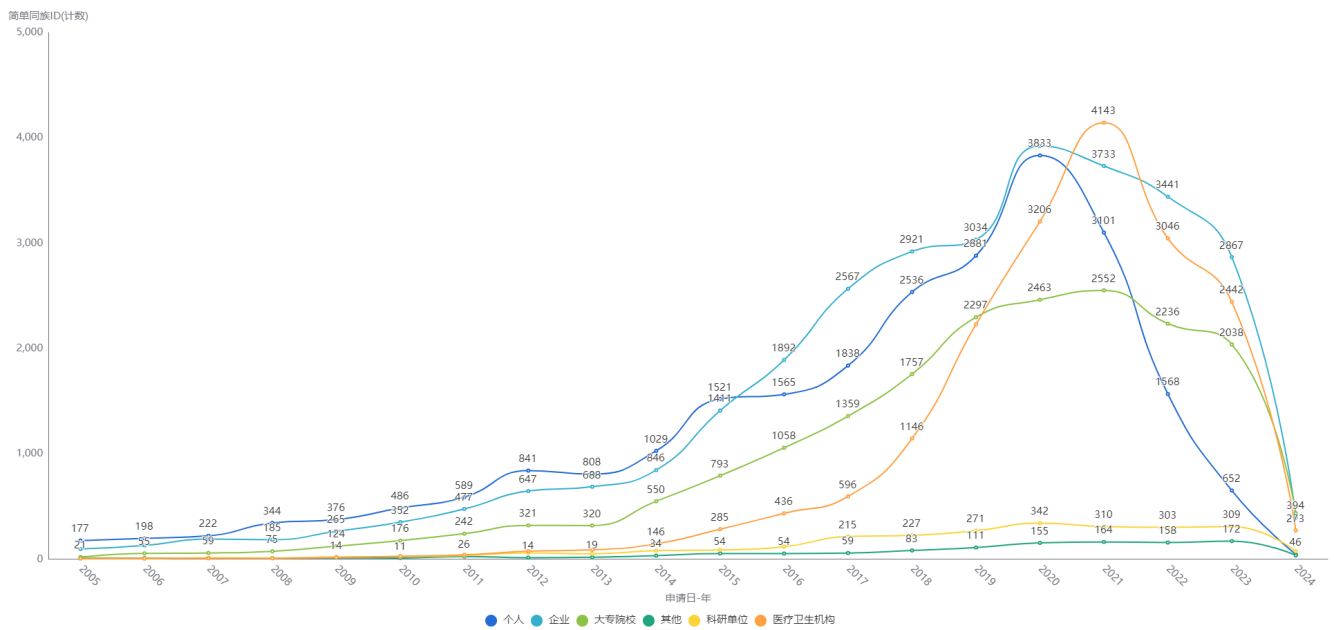

中国申请人中企业占比最大,为32.55%,其次为个人26.86%,大专院校与医疗卫生机构均为18%左右,而科研单位则只有2.41%。可见医疗康复机器人产业领域技术总体上相对成熟,企业对专利的需求远高于大专院校及科研院所,而大专院校及科研院所的基础研究较为薄弱。

图 48 中国不同类型第一申请人专利布局趋势

中国本土申请人中,2015年以前个人申请一直高于其他类型申请人, 2016年开始企业的专利申请量超过了个人,并处于高速增长状态,代表了产业化应用的飞速发展。相对地,大专院校的涨势弱于个人和企业,且科研单位的专利申请速度并没有明显增加,说明我国在医疗康复机器人产业领域的基础研究进展相对缓慢。除去2022年至今的部分专利申请尚未公开这一因素的影响,2013年至今大专院校相关申请稳中有升,说明相关基础研究也较为活跃。医疗机构则处于后来居上的势头,2017年以后迅速增长并于2021年跃居第一位。

图 49 中国各省医疗康复机器人产业申请人分布

图 50 企业、科研院所、高校医疗康复机器人产业申请人分布

根据上两张图片可以进一步得到技术领域区域集中度和申请人结构化数据:

表 17 技术领域区域集中度

技术方向 | 前三省份 | 集中度30 |

控制系统 | 广东(11.19%)、江苏(10.92%)、北京(9.70%) | 31.81% |

驱动系统 | 江苏(11.58%)、山东(7.13%)、浙江(7.38%) | 26.09% |

传感系统 | 北京(13.35%)、广东(13.22%)、上海(10.60%) | 37.17% |

技术领域的区域集聚现象颇为显著。在控制系统方面,广东(11.19%)、江苏(10.92%)、北京(9.70%)三省占比合计高达31.81%,形成了明显的集聚区。驱动系统则呈现出江苏(11.58%)、山东(7.13%)、浙江(7.38%)三省的集聚态势,总占比达到26.09%。而传感系统方面,北京(13.35%)、广东(13.22%)、上海(10.60%)三地共同占据了37.17%的份额,显示了其在该领域的领先地位。

其中,北京在传感系统方面的专业化程度最高,其占比达到了13.35%,远超其“其他”领域的7.14%,专业化程度高达1.87倍。上海在控制系统方面也有较高的专业化程度,其占比8.68%较“其他”领域高出1.46倍。而江苏则在驱动系统方面展现出了一定的专业化优势,其占比11.58%略高于“其他”领域。

表 16 研发主体分布

技术方向 | 主导机构类型 | 前两类型占比 |

控制系统 | 大专院校(42.30%) + 企业(25.25%) | 67.55% |

驱动系统 | 大专院校(40.33%) + 企业(21.81%) | 62.14% |

传感系统 | 大专院校(42.76%) + 企业(26.70%) | 69.46% |

表 18 机构类型对比

技术方向 | 企业 vs 大专院校占比差31 | 个人发明人占比 |

控制系统 | 17.05pp | 9.11% |

驱动系统 | 18.52pp | 14.38% |

传感系统 | 16.06pp | 6.76% |

研发主体的地域分布呈现多元化,表X数据显示,研发主体的地域分布呈现出多元化的特点。在控制系统方面,大专院校(42.30%)与企业(25.25%)共同主导了研发活动,总占比高达67.55%。驱动系统方面,大专院校(40.33%)与企业(21.81%)也携手并进,总占比达到62.14%。而传感系统方面,大专院校(42.76%)与企业(26.70%)的合作更为紧密,总占比达到了69.46%。

机构类型间的对比差异显著,在控制系统方面,企业的占比较大专院校低17.05个百分点,个人发明人占比则为9.11%。驱动系统方面,企业的占比更是较大专院校低18.52个百分点,而个人发明人的占比则高达14.38%。传感系统方面,企业的占比虽然也较大专院校低16.06个百分点,但个人发明人的占比相对较低,为6.76%。

数据还显示,大专院校在所有技术领域中的占比均超过40%,彰显了学研在技术创新中的主导地位。然而,企业参与度方面存在差异,传感系统企业占比最高(26.70%),驱动系统最低(21.81%)。因此,在后续推动技术创新的过程中,应更加注重企业与大专院校的合作,发挥各自优势,实现互利共赢。特别是驱动系统领域,企业与大专院校的合作潜力巨大,有待进一步挖掘。

2、中国重点申请人分析

(1)河南翔宇医疗设备股份有限公司

河南翔宇医疗设备股份有限公司,成立于2002年,位于河南省安阳市,是一家以从事专用设备制造业为主的企业。翔宇医疗为国内目前少有的具备全系列康复医疗器械研发、生产能力的企业,产品主要分为康复评定设备类、康复训练设备类、康复理疗设备类、康复护理类等,为全国各级医疗机构、养老机构、残疾人康复中心、福利院、教育系统等机构以及家庭提供系列康复产品及整体解决方案。

在公司产品中,颈腰椎治疗多功能牵引床、极超短波治疗机、经颅磁脑病生理治疗仪等38种产品被列入国家中医药管理局中医诊疗设备评估选型推荐品目;体外冲击波治疗仪、四肢联动康复训练仪、认知障碍康复评估训练系统等23种产品入选中国医学装备协会遴选的优秀国产医疗设备目录。

图 51 河南翔宇医疗近年来企业技术路线图

图 52 河南翔宇医疗企业技术热词

图 53 河南翔宇医疗近年来企业主导产品路线图

图 54 河南翔宇医疗产品热词

从研发团队来看,河南翔宇医疗有在医疗康复机器人领域科技创新人才逐年增加,年平均复合增长率达到24.3%,2023年该领域科技创新人才人数达到792位,处于同行业前1%,其中包含4位高层次人才。

图 55 河南翔宇医疗累计发明人数量

河南翔宇医疗在医疗康复机器人技术的重点专利主要聚焦于仿形及运动适应部组件、传感系统、控制系统等领域,涉及如何克服手关节被动康复手套差异性、如何提高上肢训练效率、如何简化康复治疗机器人操作流程等技术问题。在克服手关节被动康复手套差异性方面,采用的技术手段为对初次使用手关节康复训练手套的患者进行伸曲状态的校验,从而得到信息的准确性,使相关信息与上位机中存储的信息相匹配,以此得到手关节主被动康复手套的最佳训练效果。在提高上肢训练效率方面,通过采集患者施加在所述推拉杆上的推力的最大值,调节最大阻力值,根据患者实时的推力改变推拉杆的阻力,让患者进行自适应训练,提高了训练效率。在简化康复治疗机器人操作流程发面,通过对机械臂的运行轨迹进行自动规划,提升运行效率,同时结合自动获取的轨迹参数进行轨迹规划,有效提升了康复治疗机器人的运行效率和操作简便性,并且能够有效提升治疗准确性。

表 19 河南翔宇医疗设备股份有限公司典型专利布局

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开号 |

1 | 一种基于上肢推举器的训练方法及系统 | 仿形及运动适应部组件 | 河南翔宇医疗设备股份有限公司 | 何永正 | 孟令珂 | 信焕玲 | 钱钰琦 | 范变茹 | CN118217606A |

2 | 一种手关节康复训练手套的控制系统及其初始校准方法 | 传感系统 | 河南翔宇医疗设备股份有限公司 | 何永正 | 张磊 | 王红 | 赵健平 | 魏少飞 | 张雷 | CN118236243A |

3 | 一种用于康复治疗机器人的运动控制方法及系统 | 控制系统 | 河南翔宇医疗设备股份有限公司 | 何永正 | 黎俊 | 刘笛 | 王亚威 | 朱翊 | 李海锋 | CN118061180A |

4 | 一种针对康复患者的自动辅助站坐训练系统 | 仿形及运动适应部组件 | 河南翔宇医疗设备股份有限公司 | 何永正 | 孟令珂 | 王亚威 | 刘笛 | 钱钰琦 | 周珂 | CN117839169A |

5 | 一种基于斜坡上的下肢康复训练方法和系统 | 仿形及运动适应部组件 | 河南翔宇医疗设备股份有限公司 | 何永正 | 孟令珂 | 刘笛 | 钱钰琦 | 信焕玲 | CN117717755A |

6 | 儿童踝关节训练器 | 仿形及运动适应部组件 | 河南翔宇医疗设备股份有限公司 | 马云龙 | CN308660334S |

7 | 床旁上下肢训练器 | 仿形及运动适应部组件 | 河南翔宇医疗设备股份有限公司 | 马云龙 | CN308639944S |

8 | 一种基于上肢康复的主动训练方法和系统 | 仿形及运动适应部组件 | 河南翔宇医疗设备股份有限公司 | 何永正 | 孟令珂 | 马登伟 | 信焕玲 | 李亚飞 | CN117558406A |

9 | 指关节训练器 | 仿形及运动适应部组件 | 河南翔宇医疗设备股份有限公司 | 马云龙 | CN308495133S |

10 | 一种设置于可穿戴式康复训练手套上的手控器 | 控制系统 | 河南翔宇医疗设备股份有限公司 | 张磊 | 赵健平 | 魏少飞 | CN220778957U |

(2)常州市钱璟康复股份有限公司

常州市钱璟康复股份有限公司,成立于1996年,位于江苏省常州市,是一家以从事医疗仪器设备及器械制造为主的企业。

企业产品广泛应用于康复评定、康复训练、康复教育等领域,主要向残疾人康复、养老、医疗、教育等承担康复社会责任的机构提供康复器械产品以及专业技术支持和售后服务。公司是行业内少数拥有综合性康复器械生产能力的企业之一,其产品覆盖康复评定器械、PT(物理治疗)、OT(作业疗法)、ST(言语治疗)、R-aT(机器人辅助疗法)、辅助器具和康复教育设备等各个分支,并完成了对康复机器人、主动运动综合康复训练系统、认知评估与训练系统、多感官综合训练室、言语治疗系列等行业高端产品的布局。

图 56 常州市钱璟康复近年来企业技术路线图

图 57 常州市钱璟康复技术热词

图 58 常州市钱璟康复近年来企业主导产品路线

从研发团队来看,该企业研发团队不断扩大,医疗康复创新人才数量增加至80位。

图 59 常州市钱璟康复累计发明人数量趋势图

常州钱璟在医疗康复机器人技术的重点专利主要聚焦于仿形及运动适应部组件、控制系统等领域,涉及解决肢体康复训练装置方式单一、缺少设备管理系统等技术问题。在满足用户多样化需求,采用的技术手段有上下肢训练装置、主被动训练相机、调节训练参数等方式,满足用户多种训练需求。

表 20 常州市钱璟康复股份有限公司典型专利布局

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开(公告)号 |

1 | 快接式助行装置 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 上海璟和技创机器人有限公司 | 江苏璟和技创机器人有限公司 | 樊天润 | 陈阳 | 柳青 | CN218979628U |

2 | 可伸缩调节的悬臂式下肢康复训练装置 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 广州市三好计算机科技有限公司 | 吴强 | 王兵 | 王旭初 | CN217697808U |

3 | 上下肢康复训练装置及其康复训练管理系统 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 广州市三好计算机科技有限公司 | 王旭初 | 吴强 | 王兵 | CN115054868A |

4 | 上下肢康复训练系统 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 广州市三好计算机科技有限公司 | 吴强 | 王兵 | 王旭初 | CN114618122A |

5 | 一种下肢训练器 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 张发祥 | 张煜菡 | 樊天润 | 何雷 | CN210873963U |

6 | 卧床患者下肢踝关节训练装置 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 张发祥 | 张煜菡 | 樊天润 | 何雷 | CN211535457U |

7 | 一种跌倒评估与训练装置 | 控制系统 | 常州市钱璟康复股份有限公司 | 张发祥 | 张煜菡 | 樊天润 | 何雷 | CN108744432B |

8 | 一种上肢康复训练机器人的移动方法及其移动系统 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 樊天润 | 何雷 | 陈煜 | 武叶平 | 吴炳坚 | CN109106556A |

9 | 引导性上肢协调训练器 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 樊天润 | 黄伟新 | 毕建明 | 何雷 | 吴强 | 张宇 | CN206995725U |

10 | 一种全身运动训练器 | 仿形及运动适应部组件 | 常州市钱璟康复股份有限公司 | 樊天润 | 黄伟新 | 毕建明 | 何雷 | 吴强 | 蒙荣贵 | CN107185171A |

(3)上海傅利叶智能科技有限公司

上海傅利叶智能科技有限公司,成立于2015年,位于上海市,深耕智能机器人技术领域,致力于通过智能技术为人类带来美好的生活。傅利叶康复专注康复机器人技术的研发和产业化。自主研发覆盖康复全周期、全系列、全功能的智能机器人产品矩阵,赋能治疗师与患者。2021年,傅利叶智能成功入选全国专精特新“小巨人”企业,公司已牵头承担近20项国家级及省级研发项目。

企业以智能康复机器人训练为核心,通过标准化接口和功能互补的机器人配置,实现多机协同、数据互联、智能化管理,不同类型的机器人协同工作,提供全方位的康复方案,覆盖从运动功能康复到认知功能训练的多方面需求,确保患者在集中化的环境中获得全面的康复治疗,显著提升康复效率。核心产品方面,傅利叶智能康复包含上、下肢康复机器人、运动与平衡训练系统、物理因子治疗系列等30多款产品,覆盖神经、骨科、疼痛等多种治疗类型,帮助医疗康养机构从零构建标准化康复服务能力。

图 60 上海傅利叶智能近年来企业技术路线图

图 61 上海傅利叶智能技术热词

图 62 上海傅利叶智能近年来企业主导产品路线

图 63 上海傅利叶智能企业产品热词

自成立以来,上海傅利叶智能从研发团队持续扩大,在医疗康复机器人领域科技城新人才累积达到有116位,处于同行业前1%。其中2/3都是技术研发人员,分别来自机器人、生物医学等不同领域。创始人顾捷毕业于上海交通大学动力机械系,CTO徐振华是其在交大机器人比赛中结识的队友,两人曾于2012年组建了璟和机器人公司,并带领团队完成Flexbot康复机器人的研发和市场化。

图 64 上海傅利叶智能累计发明数量

上海傅利叶在医疗康复机器人技术的重点专利主要聚焦于仿形及运动适应部组件、驱动系统、控制系统等领域,涉及如何缩小康复评估范围偏差、降低康复训练师依赖、提升下肢行走能力等技术问题。在缩小康复评估范围偏差方面,通过建立虚拟探针矩阵来实现康复运动设备在患者使用时的探针点触发,从而建立患者的康复运动数据模型,对患者康复运动进行评估,提供一种计算机可读储存介质,解决患者使用康复运动设备数据不方便评估的问题。在降低康复训练师依赖方面,采用的技术手段为用户执行与当前轨迹方程对应的动作,用户肌肉的出力状态可与优化目标相适应,达到训练效果,通过优化目标对预设轨迹方程自动优化以获得当前轨迹方程,降低了对康复训练师或教练的技能或知识的要求。在提升下肢行走能力方面,通过分体设置的移动支架机构和下肢穿戴外骨骼机构,能够针对患者身体运动机能恢复情况的不同采用“移动支架+外骨骼”或“单外骨骼”的康复训练方式,装卸方便,有利于提高该机器人的适用性。

表 21 上海傅利叶智能科技有限公司典型专利布局

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开(公告)号 |

1 | 上肢康复训练设备 | 仿形及运动适应部组件 | 上海傅利叶智能科技有限公司 | 李佳 | 董凯 | 肖丹萍 | CN221013829U |

2 | 外骨骼随行架的座椅装置和外骨骼随行架 | 仿形及运动适应部组件 | 上海傅利叶智能科技有限公司 | 王旭光 | 董凯 | 肖丹萍 | 毕霞 | 涂平安 | CN221013843U |

3 | 训练数据的处理方法和电子设备 | 控制系统 | 上海傅利叶智能科技有限公司 | 陈鑫 | 顾捷 | CN116776106A |

4 | 肢体运动康复的评估生成系统、方法及介质 | 控制系统 | 上海傅利叶智能科技有限公司 | 薛刚 | 何炜 | 郝峻巍 | 刘海杰 | CN116098611A |

5 | 分体式下肢外骨骼机器人 | 仿形及运动适应部组件 | 上海傅利叶智能科技有限公司 | 肖丹萍 | 董凯 | 顾捷 | 王旭光 | 顾文钦 | CN218943793U |

6 | 康复训练配件及腕关节康复机器人 | 仿形及运动适应部组件 | 上海傅利叶智能科技有限公司 | 虞山 | 董凯 | 肖丹萍 | CN218458300U |

7 | 踝关节康复机器人 | 仿形及运动适应部组件 | 上海傅利叶智能科技有限公司 | 虞山 | 董凯 | 肖丹萍 | 王超 | CN307611733S |

8 | 基于轨迹规划的机器人的控制方法、装置和康复机器人 | 控制系统 | 上海傅利叶智能科技有限公司 | 陈鑫 | 顾捷 | CN115047823A |

9 | 肌肉出力的辨识方法、辨识装置以及康复机器人 | 控制系统 | 上海傅利叶智能科技有限公司 | 陈鑫 | 顾捷 | CN115005827A |

10 | 上肢康复训练设备用直行导向驱动机构 | 驱动系统 | 上海傅利叶智能科技有限公司 | 李佳 | 董凯 | 肖丹萍 | 吴冬群 | CN217339252U |

(4)杭州程天科技发展有限公司

杭州程天科技发展有限公司,成立于2017年,前身是哈尔滨程天,该公司掌握了机器人的全套关键技术:驱动器、电机、减速机、控制算法等,致力于让外骨骼机器人成为人的“新器官”。早在2019年,程天科技就已经成为国内第一家获得NMPA创新医疗器械的偏瘫康复训练产品认证的企业。

程天科技聚焦核心算法与核心元器件在内的外骨骼机器人技术的研发与应用,目前专注于康复与养老领域,通过结合人机交互技术、人工智能技术、数据分析以及云计算,为医疗康养机构和个人用户提供智能化产品和解决方案,以造福由神经损伤导致的运动功能障碍者和行动不便者为己任。程天科技拥有包括电机、减速机、关节模组、传感器以及核心算法在内的外骨骼机器人全链条核心技术,核心产品包含核心元器件及工业应用、康复医疗、消费级康养以及创新智能应用4大板块。为失能弱能人群解决康复问题、行动问题以及自理问题。

在机器人行动方面,公司有三条业务线:在康复治疗场景中,研发了UGO系列外骨骼机器人,用来辅助治疗师进行康复训练;为无自理能力人群设计的悠扶机器人产品;在行动代偿场景中,推出了辅助性外骨骼机器人产品。现阶段,前两种产品目前已经实现了量产,第三种产品还处于测试试用阶段。在市场方面,通过“康复即服务(RAAS)”模式,数字化外骨骼机器人进入约200家医院、康复中心,预计将进入更多社区和居家场景。患者可以通过租赁外骨骼机器人、购买康复服务的形式,来使用康复产品。在产能方面,程天科技有外骨骼机器人、核心元器件、电动移位机、特种机器人以及其他定制产品5条产品线,自建的GMP工厂可年产千台外骨骼机器人。

图 65 杭州程天科技近年来企业技术路线图

图 66 杭州程天科技企业技术热词

图 67 杭州程天科技近年来企业主导产品路线

图 68 杭州程天科技企业产品热词

从研发团队来看,该企业有49位发明(设计)人,处于同行业前1%;企业中有1位高层次人才。

图 69 杭州程天科技累积发明人数量

杭州程天科技在医疗康复机器人技术的重点专利主要聚焦于仿形及运动适应部组件、控制系统等领域,涉及如何优化外骨骼机器人转向功能、增加腿部支撑外骨骼助力功能、适配踝关节康复训练等技术问题。在优化外骨骼机器人转向方面 通过单一的动力源,驱动驾驶外骨骼的人的脚部运动,实现外骨骼的移动和原地转向。在增加腿部支撑外骨骼助力功能方面,使用时一对助力机构采用可折叠式的轮组实现腿部的支撑和移动,减轻患者的锻炼压力,提高使用时间。在适配踝关节康复训练方面,设置的座椅组件及康复机构,即可实现坐位下的下肢主动或被动活动度康复训练,适配患者康复进程中踝关节康复训练的不同要求。

表 22 杭州程天科技发展有限公司典型专利布局

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开(公告)号 |

1 | 外骨骼移动装置及下肢外骨骼康复训练系统 | 仿形及运动适应部组件 | 杭州程天科技发展有限公司 | 王天 | 吉金鹏 | CN118044979A |

2 | 一种具有助力功能的腿部支撑外骨骼 | 仿形及运动适应部组件 | 杭州程天科技发展有限公司 | 王天 | CN117503552A |

3 | 一种膝关节外骨骼康复装置 | 仿形及运动适应部组件 | 杭州程天科技发展有限公司 | 王天 | 吉金鹏 | 颜海 | 孙岳 | CN116983190A |

4 | 一种下肢康复外骨骼装置 | 仿形及运动适应部组件 | 杭州程天科技发展有限公司 | 王天 | 王雷 | 吉金鹏 | 赵晴宇 | 孙岳 | CN117205045A |

5 | 一种外骨骼康复助力装置 | 仿形及运动适应部组件 | 杭州程天科技发展有限公司 | 王天 | 赵晴宇 | 吉金鹏 | 王雷 | CN117017716A |

6 | 一种截瘫患者助行外骨骼及训练方法 | 仿形及运动适应部组件 | 杭州程天科技发展有限公司 | 王天 | 张继宇 | 吉金鹏 | 颜海 | CN117137765A |

7 | 卧式下肢康复训练外骨骼装置 | 仿形及运动适应部组件 | 杭州程天科技发展有限公司 | 王天 | 请求不公布姓名 | 吉金鹏 | 孙岳 | CN117045464A |

8 | 单下肢外骨骼康复装置 | 仿形及运动适应部组件 | 杭州程天科技发展有限公司 | 王天 | 吉金鹏 | 王雷 | 郭小宝 | 苏绍坡 | 颜海 | CN116747118A |

9 | 一种基于人体姿态采集的数字康复训练方法及系统 | 控制系统 | 杭州程天科技发展有限公司 | 王天 | 赵晴宇 | CN116312943A |

10 | 一种末端牵引康复机器人的力交互方法、康复机器人及存储介质 | 控制系统 | 杭州程天科技发展有限公司 | 王天 | 郭小宝 | 孙青林 | 王雷 | CN116259387A |

(5)深圳市丞辉威世智能科技有限公司

深圳市丞辉威世智能科技有限公司,成立于2017年,位于广东省深圳市,是一家以从事软件和信息技术服务业为主的企业。该是国内首家专业利用人工智能、脑机接口等技术开发外骨骼的公司,专注于研发下一代外骨骼机技术。

企业推出了国内首款针对脑卒中偏瘫患者的智能下肢外骨骼康复机器人系统,该系统由智动(PreWalk)和智行(ProWalk)两部分组成。“智动”是首创卧式可穿戴外骨骼康复机器人,拥有智能化、精准化、个性化辅助特点。“智行”是针对脑卒中偏瘫患者康复特点设计的单侧可穿戴外骨骼康复机器人,搭载了智能化运动实时采集与功能评估数字化系统以构建康复养老领域大数据平台,可实现行走过程中患侧抬腿、伸腿以及支撑三个阶段的有机衔接。

图 70 深圳市丞辉威世近年来企业技术路线图

图 71 深圳市丞辉威世企业技术热词

图 72 深圳市丞辉威世近年来企业主导产品路线

从研发团队来看,该企业有30位发明(设计)人,处于同行业前1%。

图 73 深圳市丞辉威世累积发明人数量

深圳市丞辉威世在医疗康复机器人技术的重点专利主要聚焦于仿形及运动适应部组件、控制系统等领域,涉及不同步态检测、实现髋膝踝三关节联合运动、提升穿戴外骨骼后的舒适度等技术问题。在适配不同不同步态检测方面,通过设置雷达模块、楼梯状态识别模块、步态信息确定模块,确认目标对象是否处于楼梯中,通过时间信息、关节位置信息、台阶数量、爬升距离确定目标对象的步态信息。因此,本申请能够检测目标对象在上楼梯或下楼梯时的步态相关信息。在实现髋膝踝三关节联合运动方面,通过预先建立离线的步态库,下肢外骨骼机器人可以依据患者健侧运动参数对步态集进行快速调用,以实时规划对应速度、对应周期下的患侧下肢运动轨迹。在提升穿戴外骨骼后的舒适度方面,采取的技术手段为设置两个外骨骼支撑结构,从人体腿部的前方与后方对人体进行支撑,以适应人体不同运动状态的受力需求。

表 23 深圳市丞辉威世智能科技有限公司典型专利布局

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开(公告)号 |

1 | 步态检测方法、步态检测装置、电子设备及存储介质 | 控制系统 | 深圳市丞辉威世智能科技有限公司 | 蔡雪风 | 徐博源 | 邓积辉 | 廖思斯 | CN117814784A |

2 | 下肢外骨骼步态规划方法及计算机可读存储介质、设备 | 仿形及运动适应部组件 | 深圳市丞辉威世智能科技有限公司 | 谭高辉 | 吴坤坤 | 陈海平 | CN112515923A |

3 | 肢体运动训练指导方法、装置及存储介质 | 仿形及运动适应部组件 | 深圳市丞辉威世智能科技有限公司 | 谭高辉 | 冷正飞 | 谭人嘉 | CN111772640A |

4 | 外骨骼支撑结构、腿部外骨骼及外骨骼系统 | 仿形及运动适应部组件 | 深圳市丞辉威世智能科技有限公司 | 谭高辉 | 杨静静 | 韩小刚 | CN212706746U |

5 | 肢体康复外骨骼和肢体康复系统 | 仿形及运动适应部组件 | 深圳市丞辉威世智能科技有限公司 | 谭高辉 | 徐志军 | 杨静静 | 韩小刚 | CN212140891U |

6 | 锁紧机构及动力外骨骼康复机器人 | 仿形及运动适应部组件 | 深圳市丞辉威世智能科技有限公司 | 徐博源 | 杨静静 | 徐志军 | 梁余意 | CN111166613B |

7 | 运动步态控制方法、装置、终端及存储介质 | 控制系统 | 深圳市丞辉威世智能科技有限公司 | 谭高辉 | 蔡雪风 | 吴坤坤 | 谭人嘉 | CN111312361B |

8 | 下肢外骨骼机器人及其腿部长度调节机构 | 仿形及运动适应部组件 | 深圳市丞辉威世智能科技有限公司 | 谭高辉 | 韩小刚 | 杨静静 | 唐建成 | CN211584119U |

9 | 动力关节及动力外骨骼康复机器人 | 仿形及运动适应部组件 | 深圳市丞辉威世智能科技有限公司 | 谭高辉 | 陈海平 | 韩小刚 | 姜德卉 | 杨静静 | CN111249117B |

10 | 康复训练方法、装置、康复训练设备和介质 | 控制系统 | 深圳市丞辉威世智能科技有限公司 | 谭高辉 | 冷正飞 | 印涛 | 徐博源 | CN110639178B |

核心技术是医疗康复机器人的关键,仿生设计、续航能力是加分项。核心技术是康复机器人实现系统功能的主导,主要体现在三大系统上:传感系统、控制系统、驱动系统。这三大系统互相作用,以实现整个机器人的协调运动,其中涉及传感技术、机械设计、智能控制、人体力学等多学科知识,是一项复杂的综合性任务。

仿生设计主要是根据人体工程学,设计适应关节和肌肉形状和生理运动的部件或组件,目标是提高舒适度及安全性,核心突破点是使用的材料,目前的软体外骨骼使用人工肌肉等材料制作,更贴合人体。比如,司羿智能的羿生@EasyWalk下肢软体外骨骼结合仿生结构设计和人工智能控制算法,其结构轻盈舒适便捷,人工智能算法可以自适应穿戴者的需求提供最优的助力策略。

(一)人机交互性更强、感知能力更加精确

医疗康复机器人主要还是基于人与机器的交互,通过触觉和视觉相互反馈,增强人机交互的现实感和真实感。因此,交互过程中更高精度的传感精度将有助于提升医疗康复机器人的精准性和可靠性。

(二)新型机器人的发展

随着医疗技术的不断发展与进步,常规的腔镜机器人以无法满足更高精度和更高效率的医疗手术需求。微型机器人、靶向机器人、柔性机器人将成为未来的发展方向,使得医疗康复机器人的发展朝着更精准、更无创和更便利的方向发展,成为未来的一大发展方向。

(三)操作者与医疗康复机器人的结合更加紧密

操作者作为医疗康复机器人的使用人,其与医疗康复机器人两者的衔接程度越好、越顺畅,将使得安全性、可靠性和成功性得到大大提高。因此,操作者的使用需求以及医用康复机器人接口的合理性将使得医疗康复机器人提供的服务更加便利、可靠。

(四)前沿技术推动医疗康复机器人的智能化发展

由于近些年人工智能、大数据、5G技术、云计算技术以及AR/VR技术等的大力发展。这些技术将深入与医疗康复机器人相融合,进一步提升医疗康复机器人的可交互性以及智能化水平。

(五)人口老龄化问题将促进医疗康复机器人的发展

我国人口规模巨大,随着老龄化程度的不断加剧,老龄人口占比将不断攀升。2022年,我国60岁及以上的人口为28004万人,占总人口的19.8%,同比2021年增加了1268万人。随着人口老龄化的不断加剧,手术机器人、辅助康复机器人和陪伴机器人的需求将不断上升,从而通过需求反向促进医疗康复机器人产业的发展。

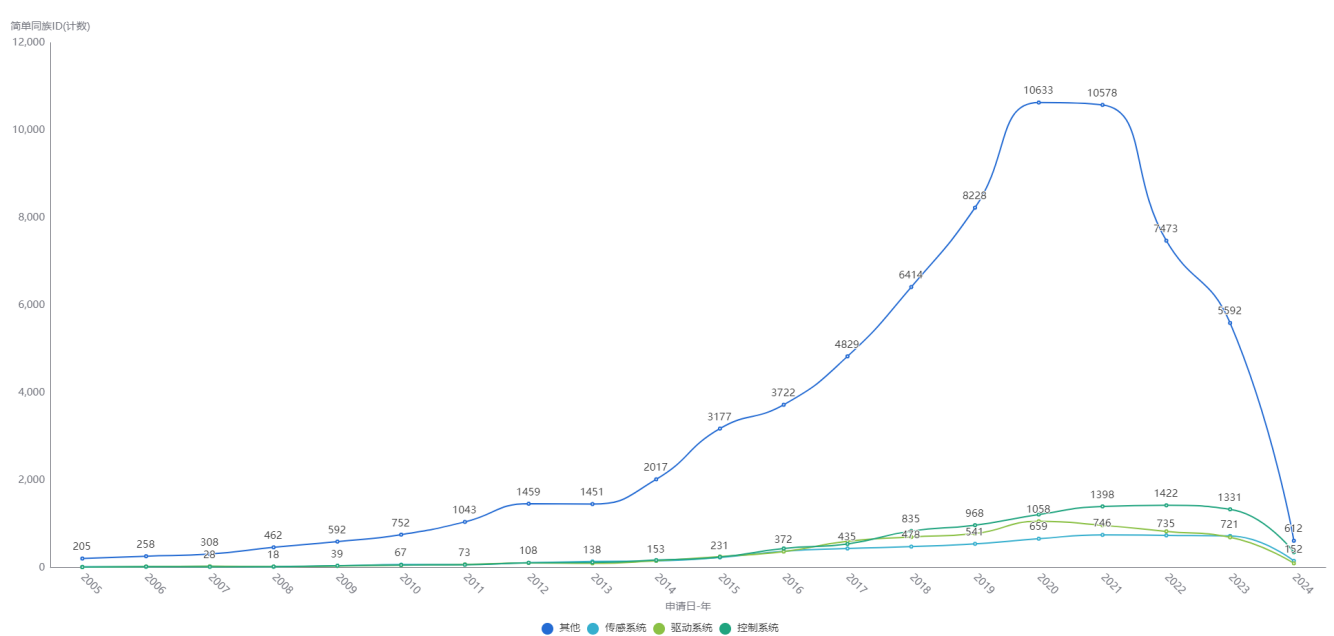

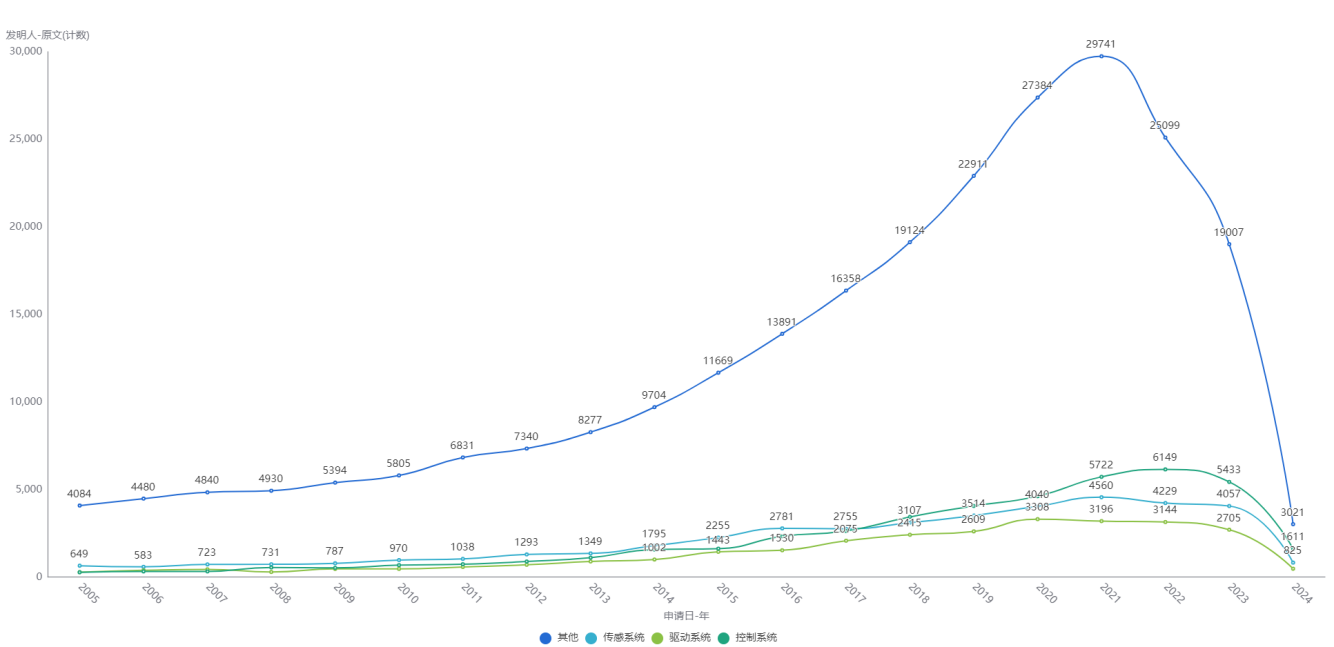

在全球155763项核心技术专利申请中,传感系统、控制系统、驱动系统分别为9594项(6.01%)、10307项(6.46%)和8625项(5.4%),本节主要从三大核心技术的历年申请趋势与其它外围技术的申请趋势对比,分析中国在核心技术三大领域的产业发展概况。

(1)全球申请趋势分析

图 74 三大核心技术与其它外围技术的全球申请趋势对比

从全球总体趋势上看,传感系统在2005年有288项专利,占比9.08%,到2023年增长到958项,占比4.25%。看起来绝对数量在增加,但占比在下降,说明传感系统的技术逐渐成熟,新的突破较少,增速放缓,而外围技术的产业化应用相比于传感系统的核心技术研发更加活跃。

控制系统2005年有138项专利,占比4.35%,到2023年增长到1505项,占比6.68%。无论是绝对数量还是占比都有增长,尤其是在2024年,控制系统的占比突然增加到11.07%,表明近年来控制技术的研发投入有明显加大,成为新的热点。此外,控制系统的快速增长也与近年来人工智能、机器学习技术在机器人控制系统中的应用逐渐成熟有关。

驱动系统方面,2005年有79项专利,占比2.49%,到2023年增长到1373项,占比6.09%。同样呈现增长趋势,但增速不如控制系统明显。

总体来看,在全球范围内,控制系统专利增长迅速且占比增加,建议企业加强在该领域的研发和专利布局,尤其是核心算法的保护。同时,需注意避开已有的专利壁垒,进行自由实施(FTO)分析,避免侵权风险。

对于传感系统,虽然占比下降,但绝对数量仍在增长,这意味着传感技术更为成熟,外围产业化应用技术的研发比核心传感技术的研发更为活跃,建议关注技术改进和外围专利的布局,同时留意新兴传感技术的出现,如多模态融合传感。

驱动系统方面,增速不如控制系统明显,建议关注新型电机、柔性驱动等新型驱动器的进展,布局相关专利,同时注意国际合作,通过PCT申请进入欧美日韩等较为活跃的区域,保护市场。

(2)国内申请趋势分析

图 75 三大核心技术与其它外围技术的中国申请趋势对比

从中国数据来看,2005年时,核心技术三大系统的占比都很低,其他类外围技术占85%以上,说明早期技术分散,核心系统研发不足。到2024年,控制系统占比增长到28.81%,驱动和传感也有提升,但控制系统增长最明显。这意味着中国在控制系统方面有明显突破,该领域的产业发展更为强劲。

对比全球数据,全球的控制系统占比在2024年是11.07%,而中国达到28.81%,显然中国在控制系统的专利布局更为积极。这与中国近年来在人工智能、算法方面的投入增加,以及企业更注重控制技术的创新有关。

接下来看各系统的增长情况。中国的控制系统从2005年的3.35%增长到2024年的28.81%,增速显著。而全球的控制系统在2024年占比为6.68%,说明中国在这一领域的专注度远超全球平均水平。反映出中国在自动化、智能化康复机器人上的战略布局具有显著成效。

驱动系统方面,中国从2005年的3.77%增长到2024年的7.95%,而全球数据中驱动系统在2024年占比6.09%,中国稍高。但与全球情况类似地,增速不如控制系统明显,这进一步印证了全球驱动技术相对成熟,与控制系统相比,中国企业在驱动系统方面更多依赖进口部件,自主研发投入相对较少。

传感系统在中国从7.11%增长到12.58%(2024年),而全球的传感系统在2024年占比3.63%,中国明显更高。这表明中国在传感器技术上有更多的创新,自主产业化优势高于驱动系统。

总体来看,中国在三大核心技术方向上的研发进程均快于全球增长速度,且在2024年的国内占比均超过全球平均占比,说明中国在医疗康复机器人产业核心系统(传感、控制、驱动)上的研发能力提升更快,资源更加集中。2019年,中央经济工作会议提出了“尽快解决一批‘卡脖子’问题”的要求,强调在关键核心领域实现重大突破,中国医疗康复机器人产业的核心技术突破成效显著。

国内申请人类型结构分析

图 76 国内申请人类型结构

由图74可知,个人申请人的专利申请占比从2005年的54.97%(177)大幅下降到2024年的3.65%(46),说明个人在核心技术专利中的贡献逐渐减少,反映了行业从个人创新向机构化、团队化转变。此外,个人申请减少也与技术复杂度提高,需要更多资源和团队合作,以及近年来对非正常申请的严厉打击行为有关。

企业申请人的占比从30%左右波动增长到31.25%,但增长幅度不大,说明企业的研发投入虽然存在,但增速不如其他机构类型。相比于大专院校和科研单位,企业虽然占比稳定,但需要提升专利质量,尤其是发明专利的比例。

大专院校的占比从2005年的6.52%增长到2024年的34.66%,增长显著,尤其是在近五年增速加快。这表明高校在核心技术研发中的作用越来越重要,但是我国高校专利转化率低32,存在大量未商业化的专利。高校和医疗机构占比虽然受到政府科研经费和政策引导的影响而有所增加,但目前转化率低的问题依然存在。

医疗卫生机构的占比从2.17%增长到21.65%,特别是在2020年后增长迅速,这与政策支持、医疗需求增加有关,说明医疗机构更直接参与到康复机器人的技术研发中,推动临床应用导向的创新。

科研单位的占比相对稳定,但2024年有所上升,说明在核心技术领域加大了投入。

从申请人类型变化的总体趋势来看,国内医疗康复机器人产业的创新模式从个人向机构化、团队化转变;企业申请人占比相对稳定,但需注意提升专利质量;大专院校占比逐渐提升,作用显著增强,但转化率低仍是问题;医疗卫生机构占比逐步攀升,说明临床创新持续加速;科研单位占比总体稳定,2024年有所上升,对科研单位的支持政策仍需增强。

截至2024年6月30日,全球及中国医疗康复机器人产业创新人才的总体分布情况如下:

表 24 全球及中国医疗康复机器人产业创新人才总体分布

核心技术 | 其他下游及 外围技术 | 合计33 | |||

传感系统 | 控制系统 | 驱动系统 | |||

全球 | 36204(11.06%) | 36598(11.18%) | 24214(7.40%) | 268817(81.36%) | 327340 |

中国 | 15280(11.11%) | 21933(15.95%) | 15298(11.12%) | 110170(71.82%) | 137511 |

中国占比 | 42.21% | 59.93% | 63.18% | 40.98% | 42.01% |

从总体数据看,全球医疗康复机器人产业的创新人才主要集中在“其他下游及外围技术”领域,占比高达81.36%,显示出该领域得到大量的技术支持和创新。中国在全球中的占比,各技术分支中占比都较高,特别是在控制系统和驱动系统中,分别达到了59.93%和63.18%,表明中国在这些领域有着显著的创新人才优势。

对比全球和中国数据,中国在控制系统方面的人才占比高于全球平均水平,而在驱动系统和传感系统与全球水平相近。在“其他下游及外围技术”领域,全球的人才数量占比远高于中国,这可能意味着全球在该领域有更广泛的创新应用,而中国可能需要进一步加强对下游及外围技术的关注和投入。

接下来,本节将从更多维度进行中外对比,研究中国在医疗康复机器人三大核心系统领域的创新人才优势与特色。

图 77 全球医疗康复机器人产业创新人才及增幅

从人才占比角度分析:

从2005年到2024年,控制系统的发明人占比从5.18%增长到27.15%,增长显著,尤其是在2024年有较大跳跃,产生了从边缘到核心的人才虹吸效应。这可能意味着近年来控制系统领域吸引了更多人才,或者该领域的技术复杂度增加,需要更多研发人员。其中的关键拐点有:2014年突破10%(11.15%),对应深度学习算法在机器人控制的应用浪潮;2020年后年均增长1.83个百分点,或与5G通信+超高速宽带技术带来的超高速信息传输技术融合同步。

传感系统的人才占比相对稳定,占比长期维持在10%-13%区间但2023年和2024年有所上升,2024年达13.91%,可能表明新的技术突破或投资增加。

驱动系统的占比波动较小,但近年来略有下降,可能显示该领域进入成熟期或遇到技术瓶颈,亦有遭遇人才供给瓶颈之趋势。

从2018-2023年的人才复合增长率角度分析:

表 25 核心技术2018-2023全球创新人才数量变化

年份 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | CAGR |

控制系统 | 3433 | 3714 | 4233 | 5722 | 6149 | 5433 | 9.61% |

传感系统 | 3107 | 3514 | 4040 | 4560 | 4229 | 4057 | 5.47% |

驱动系统 | 2415 | 2609 | 3308 | 3196 | 3144 | 2705 | 2.28% |

在医疗康复领域,核心技术各个方向的人才发展情况呈现出不同态势。

首先,控制系统方面,核心人才集聚正在加速。数据显示,发明人数量从2018年的3,433人增长至2023年的5,433人,净增2,000人,六年复合增长率(CAGR)高达9.61%,这一增长率显著高于传感系统的5.47%和驱动系统的2.28%。

其次,传感系统呈现出结构性增长差异。具体来看,从2018年至2023年,发明人数虽整体呈上升趋势,但在2022年和2023年出现了负增长,增长率分别为-7.26%和-4.07%。这一异常波动或与技术路线更替期的人才转移现象有关。

最后,驱动系统则发出了增长停滞的警示。在2018-2023年间,驱动系统仅增长了290人,年均增长58人。更为严峻的是,自2021年达到峰值3,196人后,人才数量持续下滑,2023年较峰值减少了15.4%。这一数据表明,驱动系统的人才增长已显著落后于其他技术领域,需警惕传统技术路径吸引力下降以及新兴驱动技术(如人工肌肉)尚未形成人才储备的问题。

由上图可知:

(1)区域分布核心特征:

在区域分布上,各国展现出不同的技术主导特征。中国以控制系统与驱动系统为双核,在国内占据绝对优势。具体来看,中国在控制系统和驱动系统的人才在占比均在60%左右,分别达到59.93%和63.18%。与全球其他国家相比,中国驱动系统的人才占比更是美国的5.05倍,日本的11.88倍。技术-区域匹配度34也显示出中国在驱动系统领域的领先优势,驱动系统的匹配度分别高出全球第二(美国)21.3个百分点。

表 26 技术-区域匹配度

国家 | 控制系统 | 传感系统 | 驱动系统 | 其他 |

中国 | 107.3 | 92.2 | 122.2 | 78.3 |

美国 | 93.9 | 114.1 | 100.9 | 91.1 |

日本 | 109.1 | 107.7 | 86.1 | 97.1 |

韩国 | 120.5 | 123.2 | 89.1 | 67.2 |

美国则成为传感系统的创新高地,其传感系统占比达到17.82%,位居全球第二,仅次于中国。同时,美国在“其他”技术方向上的占比达到13.83%,可能潜藏着新兴技术的储备。然而,美国的短板也显而易见,驱动系统占比仅12.51%,与其制造业地位并不匹配,控制系统的人才密度(11.86%)也低于中国(59.93%)5.05倍。

日韩两国则展现出细分领域专精化的特点。日本在控制系统上占比6.96%,超出韩国1.71个百分点,且可能在精密减速器领域隐藏优势。韩国则在传感系统上取得突破,占比达到5.90%,超出其自身其他领域2.61个百分点,其柔性显示技术的积累或有望向医疗传感领域延伸。

(2)技术-地域匹配度指数

技术-地域匹配度指数显示,各国在不同技术方向上的匹配度存在差异。中国的控制系统和驱动系统匹配度较高,分别达到了107.3和122.2。美国的传感系统匹配度达到了114.1,也呈现出较高的专业化水平。而韩国的控制系统和传感系统匹配度更是高达120.5和123.0,显示出在两大核心领域高度专业化的特点。

(3)竞争格局分析

在竞争格局方面,中美呈现出了“双极”结构。中国在控制系统和驱动系统领域的发明人数量均是美国的5.05倍,但美国在传感系统的匹配度方面领先。中国需防范美国在传感系统算法和其他新兴领域的突袭。日本在控制系统、传感系统以及其他领域表现相对较好,但驱动系统技术领域竞争力一般,韩国在控制系统和传感系统两大核心技术上均具有极强竞争力,未来或为中国最强力的竞争对手亦或合作伙伴。

图 79 中国医疗康复机器人产业创新人才及增幅

将中国与全球的医疗康复机器人产业创新人才及增幅(2018-2023年)对比如下:

表 27 增长率对比

技术方向 | 中国CAGR | 全球CAGR | 差异 |

控制系统 | 14.87% | 9.61% | +5.26pp |

传感系统 | 13.91% | 5.47% | +8.44pp |

驱动系统 | 6.15% | 2.28% | +3.87pp |

表 282023年占比差异

技术方向 | 中国占比 | 全球占比 | 差异 |

控制系统 | 18.33% | 17.41% | +0.92pp |

传感系统 | 10.87% | 13.00% | -2.13pp |

驱动系统 | 9.49% | 8.67% | +0.82pp |

增长率与占比对比分析

在增长率方面,中国在各技术方向上的表现均较为突出。具体而言,控制系统的中国年均复合增长率(CAGR)为14.87%,高于全球的9.61%,差异达到5.26个百分点;传感系统的中国CAGR为13.91%,较全球的5.47%高出8.44个百分点;驱动系统的中国CAGR虽仅为6.15%,但也高于全球的2.28%,差异为3.87个百分点。

在2023年的人才占比情况上,中国控制系统和驱动系统的占比均超过了全球水平。其中,控制系统在中国市场的占比为18.33%,高于全球的17.41%,差异为0.92个百分点;驱动系统在中国市场的占比为9.49%,而全球占比为8.67%,差异为0.82个百分点。相比之下,传感系统在中国市场的占比为10.87%,低于全球的13.00%,差异为-2.13个百分点,表明传感系统在中国仍有追赶空间。

技术分支演变特征

控制系统的发展在中国呈现加速领跑态势。2018-2023年间,中国控制系统的人数增长达到了66.5%,远高于全球的33.8%。这一优势在2024年进一步凸显,中国控制系统的占比达到了28.78%,而全球仅为27.15%。针对控制系统,中国应巩固当前优势,保持14.87%的CAGR,预计2025年突破5,000人。

传感系统方面,中国正加速追赶。自2020年后,中国的增速持续高于全球。具体而言,2021年中国传感系统的增速为10.4%,而全球为12.6%;但到了2022年,中国增速降至4.8%,全球则出现负增长,为-7.3%;2023年,中国增速保持为2.5%,全球仍为负增长,为-4.0%。对于传感系统,中国应精准补强,针对10.87%的占比缺口(相较于全球的13.00%),需年均新增150人。

驱动系统则呈现出增长乏力的态势。中国的增速从2018年的9.74%降至2023年的9.49%,同时全球占比也持续下滑,从2018年的8.60%降至2023年的8.67%。在驱动系统方面,中国需实施人才专项培育计划,按当前增速计算,预计要到2030年才能达到全球现有人才水平。

(1)瑞士苏黎世联邦理工学院感觉运动系统实验室Robert Riener教授团队

感觉运动系统实验室(Sensory-Motor Systems Lab,SMS Lab)隶属于苏黎世联邦理工学院机器人与智能系统研究所(the Institute of Robotics and Intelligent Systems, IRIS),该实验室由Robert Riener教授领导,重点研究人类感觉运动控制、新型机电一体化机器的设计以及人机交互的研究和优化,主要应用领域是康复和运动领域。

R obert Riener是苏黎世联邦理工学院健康科学与技术系感觉运动系统的正教授。除了拥有苏黎世大学的双教授职位外,他还活跃在巴尔格里斯特大学医院(苏黎世大学医学院)的脊髓损伤中心。教授的研究兴趣包括人体运动合成、生物力学、虚拟现实、人机交互和康复机器人。他独立撰写和与人合著了400多篇同行评审的期刊和会议文章以及24项专利。他是多个科学协会(例如 IEEE/EMBS、DGBMT/VDE、IFESS)的成员以及多个科学期刊的副主编。由于开发了手臂治疗机器人ARMin,他获得了多项奖项,包括人类技术创新奖和瑞士技术奖。他还荣获2010年IEEE TNSRE最佳论文奖以及2011年和2012年euRobotics 技术转让奖。

obert Riener是苏黎世联邦理工学院健康科学与技术系感觉运动系统的正教授。除了拥有苏黎世大学的双教授职位外,他还活跃在巴尔格里斯特大学医院(苏黎世大学医学院)的脊髓损伤中心。教授的研究兴趣包括人体运动合成、生物力学、虚拟现实、人机交互和康复机器人。他独立撰写和与人合著了400多篇同行评审的期刊和会议文章以及24项专利。他是多个科学协会(例如 IEEE/EMBS、DGBMT/VDE、IFESS)的成员以及多个科学期刊的副主编。由于开发了手臂治疗机器人ARMin,他获得了多项奖项,包括人类技术创新奖和瑞士技术奖。他还荣获2010年IEEE TNSRE最佳论文奖以及2011年和2012年euRobotics 技术转让奖。

实验室目前的研究支柱包括手臂康复机器人、可穿戴机器人、睡眠机器人、用于医疗保健的可穿戴生物传感和人工智能和心理健康数字工具等。实验室在技术衍生领域孵化了两家企业:MyoSwiss和Akina;其中MyoSwiss是由Jaime Duarte(之前是SMS实验室的博士后)和Kai Schmidt(之前是SMS实验室的博士生)于 2017 年创立,其旗舰产品Myosuit是一种柔软的可穿戴外骨骼,适用于康复、物理治疗以及日常生活;Akina 由SMS实验室的两名前成员Florian Haufe(首席执行官)和Michele Xiloyannis(首席技术官)在康复技术和机器人领域进行了多年的研究后于2021年创立。Akina团队与SMS实验室密切合作,分享运动科学、人工智能、软件开发和康复技术方面的专业知识。

(2)美国西北大学与雪莉·瑞安能力实验室 José L. Pons教授团队

雪莉·瑞安能力实验室前身是芝加哥康复研究所,成立于1953年,自1967年起与美国西北大学建立学术联系,目前是医学物理学和康复领域的全球领导者,为患有最严重、复杂疾病(从创伤性脑部和脊髓损伤到中风、截肢和癌症相关损伤)的成年人和儿童提供康复服务。雪莉·瑞安能力实验室专注于康复医学,设计了五个创新中心,包括脑创新中心、脊髓创新中心、神经和肌肉+骨骼创新中心、儿科创新中心及癌症康复创新中心。为了配合五大创新中心的治疗与护理,将患者康复治疗期间的研究转换为临床应用,雪莉·瑞安能力实验室设置了言语+思考、腿部+步行、手臂+手部实验室、力量+耐力和儿科五大功能实验室,José L. Pons教授属于其中的腿部+步行部分,其中神经康复与神经工程实验室是由José L. Pons教授主导的,实验室转化研究团队应用最先进的方法来测量和恢复不同患者群体的下肢功能。

J osé L. Pons教授,于2019年加入雪莉·瑞安能力实验室,是一位世界著名的科学家,同时是一位富有创造力的工程师。他撰写了150多篇同行评审文章,最出名的是他在可穿戴机器人和神经假体领域的研究成果,这些领域应用于脊髓损伤、中风和帕金森病患者。他开发了研究帕金森病和特发性震颤患者平衡和震颤的方法;为脑瘫儿童创建机器人操纵器和移动设备;为行动不便的患者修改了计算机光标;并为因截肢而失去肢体的患者开发了运动传感器。他在物理学方面深厚的专业知识使他能够对通常适用于任何运动障碍的设备和运动模式进行基础分析。同时Pons教授是七个国家科学机构的专家顾问,还担任多种期刊的副主编,包括《Frontiers in Neurology》和各种电气与电子工程师协会(IEEE)出版物。2021年3月在华盛顿特区,Pons教授被任命为美国医学与生物工程研究所 (AIMBE)院士。

osé L. Pons教授,于2019年加入雪莉·瑞安能力实验室,是一位世界著名的科学家,同时是一位富有创造力的工程师。他撰写了150多篇同行评审文章,最出名的是他在可穿戴机器人和神经假体领域的研究成果,这些领域应用于脊髓损伤、中风和帕金森病患者。他开发了研究帕金森病和特发性震颤患者平衡和震颤的方法;为脑瘫儿童创建机器人操纵器和移动设备;为行动不便的患者修改了计算机光标;并为因截肢而失去肢体的患者开发了运动传感器。他在物理学方面深厚的专业知识使他能够对通常适用于任何运动障碍的设备和运动模式进行基础分析。同时Pons教授是七个国家科学机构的专家顾问,还担任多种期刊的副主编,包括《Frontiers in Neurology》和各种电气与电子工程师协会(IEEE)出版物。2021年3月在华盛顿特区,Pons教授被任命为美国医学与生物工程研究所 (AIMBE)院士。

Pons教授的神经康复与神经工程实验室现阶段的研究项目包括研究特定感觉的外周刺激,研究步态神经力学、生物反馈、神经机器人学和神经修复学的交叉点,以及用于类人物理交互和改进运动学习的协作机器人控制器三方面。实验室目前针对痉挛治疗的机器人干预、用于震颤管理的感觉特异性外周刺激、追踪中风后步态康复过程中的神经协同作用三方面进行对应临床试验中,持续推动研究。

(3)哥伦比亚大学机器人与康复(ROAR)实验室Sunil Agrawal教授团队

机器人与康复(Robotics And Rehabilitation, ROAR)实验室位于哥伦比亚大学工程和医学校区,该实验室由Sunil Agrawal博士领导,目前专注于开发创新机器人和方法,帮助人类重新学习、恢复或改善功能性运动。ROAR实验室与哥伦比亚大学医学中心和纽约市各地医院的临床教员积极合作,面向对象包括老年受试者以及患有中风、脑瘫、脊髓损伤、帕金森病、肌萎缩侧索硬化症等疾病的患者。

S unil Agrawal教授,是哥伦比亚大学机械工程系机械工程及康复与再生医学教授,在哥伦比亚大学开发了一项备受关注的康复机器人跨学科项目。通过一系列创新的机器人设计和临床研究,Agrawal教授表明,新颖的训练机器人可以帮助人类重新学习、恢复或改善功能性运动。Agrawal教授于1984 年在印度坎普尔印度理工学院获得机械工程学士学位,1986年在俄亥俄州立大学获得硕士学位,1990 年在加利福尼亚州斯坦福大学获得机械工程博士学位。Agrawal教授是美国机械工程师学会(ASME)和美国医学与生物工程学会(AIMBE)院士。他发表了450 篇研究论文、3本书和13项美国专利。

unil Agrawal教授,是哥伦比亚大学机械工程系机械工程及康复与再生医学教授,在哥伦比亚大学开发了一项备受关注的康复机器人跨学科项目。通过一系列创新的机器人设计和临床研究,Agrawal教授表明,新颖的训练机器人可以帮助人类重新学习、恢复或改善功能性运动。Agrawal教授于1984 年在印度坎普尔印度理工学院获得机械工程学士学位,1986年在俄亥俄州立大学获得硕士学位,1990 年在加利福尼亚州斯坦福大学获得机械工程博士学位。Agrawal教授是美国机械工程师学会(ASME)和美国医学与生物工程学会(AIMBE)院士。他发表了450 篇研究论文、3本书和13项美国专利。

ROAR实验室现阶段研究项目包括步态训练/表征、机构/机器人设计、扰动训练、上半身训练、电缆驱动系统、平面度差异、动态优化/控制、扇动翅膀、自由漂浮机器人、重力平衡系统、婴儿活动能力等。

现阶段,ROAR实验室推出了系列机器人产品,如ALEX系列专为步态训练而设计的外骨骼、躯干支撑训练器 (TruST)(一种电缆驱动机器人)、mTPAD移动系留骨盆辅助设备(一种地上步态训练机器人设备)、机器人颈托、机器人脊柱外骨骼、轻量级外骨骼设计CAREX等系列产品。

(1)合肥工业大学机械学院王勇教授团队

王勇教授,工学博士,合肥工业大学机械学院博士生导师,九三学社会员、中国自动化学会机器人专业委员会委员、中国人工智能学会机器人专业委员会委,中国仪器仪表学会传感器分会理事。1991年-1995年合肥工具厂助理工程师。1998年6月在合肥工业大学机械系获硕士学位,1999年在9月合肥工业大学机械与汽车工程学院讲师,2003年12月合肥工业大学机械与汽车工程学院副教授,2008年6月在合肥工业大学机械与汽车工程学院获博士学位,2009年12月合肥工业大学机械与汽车工程学院教授,2011年3月从神力集团有限公司博士后工作站出站,2012年8月合肥工业大学机械与汽车工程学院博士生导师。

长期从事机械设计、传感与测试技术、机器人方面的研究,主要研究方向:智能机器人多维腕力传感器、海洋要素探测及新型传感器、康复机器人及康复评估系统,涉及技术领域包括:被动锻炼用器械、人体特定部位训练器械、诊断测量、敏捷性训练器械、促肌肉生长器械、程序控制机械手、力或应力计量、冲击力测量装置、吸引揉捏按摩器具等。在智能传感器和康复机器人方向,课题组获得国家自然科学基金项目(6项,其中1项重点项目)、博士点基金项目、863项目等的资助,取得厚实的工作基础和创新的研究成果,研制的康复产品已得到了应用。目前我们在上述研究方向上已获得授权发明专利70多项,发表论文70多篇。

主要科研项目:高速作业机器人用多维力传感器关键技术研究,国家自然科学基金联合基金项目(重点支持项目,2018.01-2021.12,111万);深海环境下传感器压力平衡与压力探测的研究,国家自然科学基金面上项目;助残助老康复机器人的研制及其产业化,合肥工业大学应用科技成果培育计划一般项目;深海环境下仪器设备压力平衡方法研究,博士点基金项目;可测上升流的三维瞬时海流传感器的研究,国家自然科学基金面上项目;三维瞬时海流的测量方法及新型传感器的研究,国家自然科学基金面上项目;主被动式肢体协调运动数控健身椅,科技部中小企业创新项目;导轨式六自由度排球扣/发球装置的设计与研制,国家科技攻关子课题;基于水下机器人典型操作任务的智能手爪设计和研制,国家863子项目;水下机器人多轴腕力传感器的设计与研制,国家863子项目。

图 80 王勇教授团队创新图谱

合肥工业大学王勇教授团队在智能数字与评估、上肢康复机器人、下肢康复机器人等方面均有专利布局。在智能数字与评估方面,训练评估装置的动平台与静平台之间通过中间连接件与调节囊体进行支撑,并且动平台在该静平台上通过中间连接件能够实现任意方向摆动,当人员训练时,以达到对身体平衡力的训练评估,装置整体的安全性与稳定性更好。在上肢康复方面,提出一种可穿戴多臂外骨骼机器人,机械爪可以抓取工具、托盘等物体,完成简单的递送和托举动作,在轻量化工作环境中可以作为辅助手臂使用,尤其是在太空环境中,支臂只需要较小的力便能保证人员相对空间站的静止,避免因检修作业时的施力造成人员飘动。一种曲柄滑块式上肢康复训练装置,能消除局部自由度,抑制关节异常反应,使双侧腕关节产生一定的活动角度,具备良好的腕关节训练效果。

表 29 王勇教授团队在医疗康复机器人领域的重点专利情况

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开号 |

1 | 一种三自由度脚踝康复矫正多功能装置 | 关节康复 | 合肥工业大学,合肥辩日医疗科技有限公司 | 王勇,张西旺,张泽龙,杜银,陈恩伟,刘正士 | CN118649060A |

2 | 一种人体平衡能力训练评估装置 | 智能与数字化评估 | 合肥工业大学,合肥辩日医疗科技有限公司 | 王勇,尙连杰,葛亮,陆益民,陈恩伟,刘正士 | CN117771617A |

3 | 一种平衡能力评估与训练系统、方法及介质 | 智能与数字化评估 | 合肥工业大学 | 王勇,李洋,汪金龙,王瑞,葛亮,陆益民,刘正士 | CN117179705A |

4 | 可穿戴多臂外骨骼机器人 | 上肢 | 合肥工业大学 | 肖飞云,桑浩译,王勇 | CN116872182A |

5 | 一种基于单肌电传感器识别多动作的方法、装置以及存储介质 | 肌电传感器 | 合肥工业大学 | 肖飞云,王勇 | CN115422980A |

6 | 一种腿部康复助行器 | 下肢 | 合肥工业大学 | 王勇,陈庚,穆景颂,陈恩伟,葛亮,刘正士 | CN114795862A |

7 | 一种曲柄滑块式上肢康复训练装置 | 上肢 | 合肥工业大学 | 王勇,汪金龙,穆景颂,葛亮,陈恩伟,刘正士 | CN113289319A |

8 | 上肢康复训练装置 | 上肢 | 合肥工业大学 | 王勇,武迪,葛亮,肖飞云,刘正士 | CN113304448A |

9 | 一种床用下肢康复训练装置 | 下肢 | 合肥工业大学 | 王勇,汪金龙,刘郑,钟金宏,刘正士 | CN113289317A |

10 | 一种可实现精准步态调节的机构及训练装置 | 控制系统 | 合肥工业大学 | 王勇,蔡林,卢涛,肖飞云,陈恩伟,刘正士 | CN111569359A |

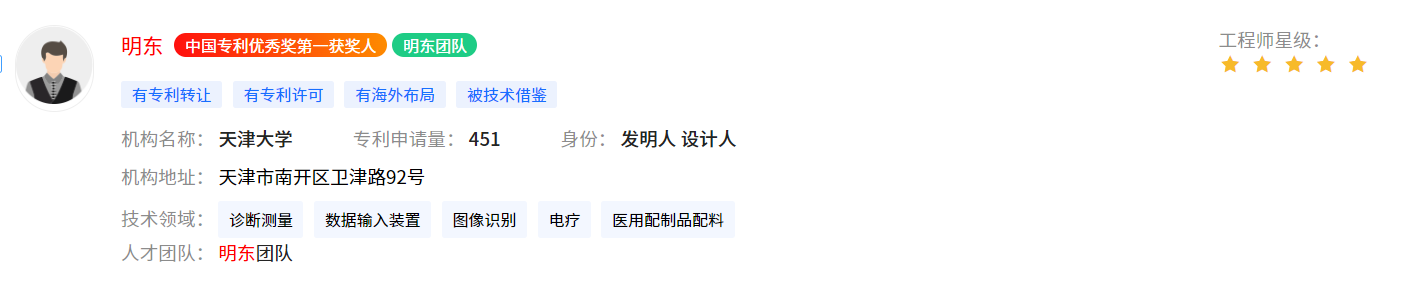

(2)天津大学医学工程与转化医学研究院明东教授团队

2017年1月,天津大学正式成立“医学工程与转化医学研究院(简称医工院)”,聘任明东教授为院长,邀请中国工程院院士顾晓松教授担任首席科学家,医工院高起点发展神经科学与工程、临床医学与工程、康复医学与工程、智能医学工程、基础医学与转化医学、组织工程与再生医学、新型医学仪器等与人机交互等相关研究方向。

天津大学生物医学工程专业创建于1978年,是国内首批建立该专业的四所大学之一,并入选首批国家级一流本科专业建设点,目前担任全国生物医学工程专业学位研究生教育协作组组长单位; 2018年,医工院获教育部批准创办全国首个智能方向的医学类新专业“智能医学工程”并设立全国首个智能医学工程博士点。

医工院拥有一支由院士领衔,汇聚来自海内外优秀学者、资深医学专家组成的高层次学术研究和人才培养团队,主持承担包括国家重点研发计划、国家自然科学基金重大重点项目以及军工、航天等80余项课题,取得多项创新成果,特别在脑-机交互领域,已形成包括100余项国家发明专利和国际专利在内的完整自主知识产权体系,并实现在医学、航天及相关领域的高性能人机交互产品中得到规模应用。相关成果先后获得国家专利奖、黄家驷生物医学工程奖、转化医学创新奖、中国智慧健康医疗创新成果奖等诸多奖项。

研究院目前建有健康医疗大数据国家研究院、国家健康医疗大数据(试点工程)云脑中心、“智能医学工程”教育部工程研究中心,天津脑科学与类脑研究中心、天津市脑科学与神经工程重点实验室、天津神经工程国际联合研究中心、天津市智能人机交互康复工程技术中心等多个研究平台。具备从生物、生理、病理到系统、行为等全方位、多模态、跨尺度的软硬件研究条件,尤其聚焦于包括神经传感与成像、神经接口与反馈、神经刺激与调控、神经仿生与智能、神经再生与修复等的神经工程基础机理与前沿技术,及其面向物理医学与康复工程、特种医学与人机工程等重大领域的工程应用研究。

明东,天津大学副校长、讲席教授,国家杰出青年科学基金获得者(医学科学部),首批国家优秀青年科学基金获得者(医学科学部),国家“万人计划”专家,科技部中青年科技创新领军人才,天津市杰出人才等,荣获中国科协求是杰出青年奖、转化医学创新奖、国家教学成果二等奖2项、省部级科技一等奖4项,担任国家重点研发计划“智能机器人”重点专项负责人,获授权国家发明专利、PCT国际专利及软著100余项,论文被Science、Nature专刊报道,相关成果入选国家“十三五”科技创新成就展、“奋进新时代”主题成就展等。

明东教授团队突破高性能无创脑机接口技术的国际封锁,参与制定国家标准1项、行业标准多项,构筑了集核心软硬件、关键技术、集成系统于一体的完整自主知识产权全链条的国产化创新成果体系,目前已经实现脑电在康复评估、人工神经机器人系统、脑控驱动外骨骼、脑-肌电控手部康复训练系统、多模态重症监护等方面的实际应用,在医学、航天等领域得到规模应用。牵头研制国产24位高精度脑机采集-编解码计算系列芯片,开发国际首个Python脑机接口开源软件平台;主持研制中国空间站在轨脑机交互系统,成功完成国际首次太空脑机交互适应性测试,连续应用于我国航天载人飞行任务;创新研发智能交互装备与系统,获批国家医疗器械注册证8项,推动企业新增销售额23亿元,入选工信部创新医疗器械“揭榜挂帅”项目榜单。

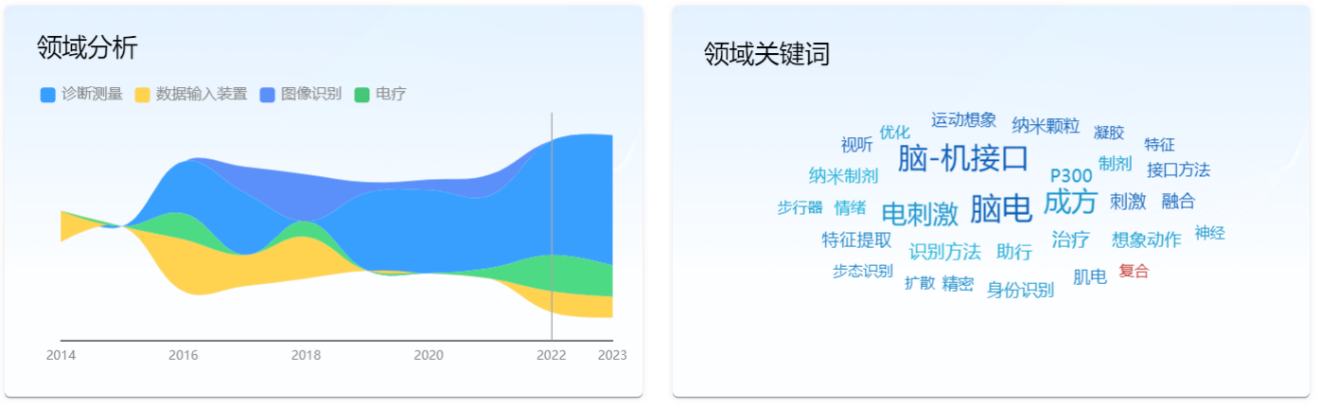

图 81 明东教授团队创新图谱

天津大学明东教授团队在脑电传感/脑机接口、智能数字与评估、仿形及运动适应部组件(手部)、智能/数字化评估以及上下肢康复机器人等方面均有专利布局。以下是团队在各方向上专利布局情况。

表 30 明东教授团队在医疗康复机器人领域的重点专利情况

序号 | 专利名称 | 所属技术领域 | 申请人 | 发明人 | 公开号 |

1 | 一种多肢体手部机器人系统 | 仿形及运动适应部组件(手部) | 天津大学 | 刘源 | 葛瑞鹏 | 闫哲 | 李文浩 | 明东 | CN117243792A |

2 | 高度集成化脑控神经电刺激外骨骼机器人系统及控制方法 | 控制系统(软件) | 天津大学 | 刘源 | 张宇剑 | 冀逢锐 | 卫金泽 | 黄帅飞 | 明东 | CN114191260A |